Welfare

Welfare: la spesa degli italiani per prestazioni sociali ammonta a 143,4 miliardi, l’8,3% del Pil

A dirlo è Il Rapporto sul Bilancio di welfare delle famiglie italiane curato da Mbs, il principale gruppo italiano indipendente di business consulting. «Abbiamo mappato un eco-sistema in cui agiscono dieci soggetti chiave. Per ognuno abbiamo tracciato il contributo attuale e quello potenziale alla costruzione di un sistema nazionale di offerta del welfare che soddisfi la domanda delle famiglie nell’ottica di una reale universalità delle prestazioni», sottolinea l'amministratore Andrea Rapaccini

Il Rapporto sul Bilancio di welfare delle famiglie italiane curato da Mbs – il principale gruppo italiano indipendente di business consulting – ha come obiettivo ricostruire l’industria del welfare alimentata dalla spesa familiare. Industria è termine che può apparire “provocatorio” ma è indicativo dell’approccio che MBS intende avere sul tema, soprattutto in una fase di nuova progettualità politica come quella attuale.

Il welfare – visto dal lato della domanda, cioè analizzato in termini di richiesta delle famiglie – è a tutti gli effetti un “settore produttivo”: vale oggi 143,4 miliardi (+6,9% rispetto al 2017), un valore equivalente all’8,3% del Pil. Si tratta di fatto di una delle industrie maggiori del Paese. Il suo volume è superiore a quello dell’industria assicurativa (139,5 miliardi di raccolta tra ramo danni e vita) e del settore alimentare (137 miliardi di fatturato), e vale circa una volta e mezzo quello della moda (95,7 miliardi) e tre volte e mezzo quello del mobile (41,5 miliardi).

Il Rapporto ricostruisce la spesa delle famiglie italiane nelle seguenti otto aree di welfare:

- salute

- assistenza ad anziani e persone bisognose di aiuto

- assistenza familiare

- assistenza ai bambini ed educazione prescolare

- istruzione

- cultura e tempo libero

- supporti al lavoro

- previdenza e protezione

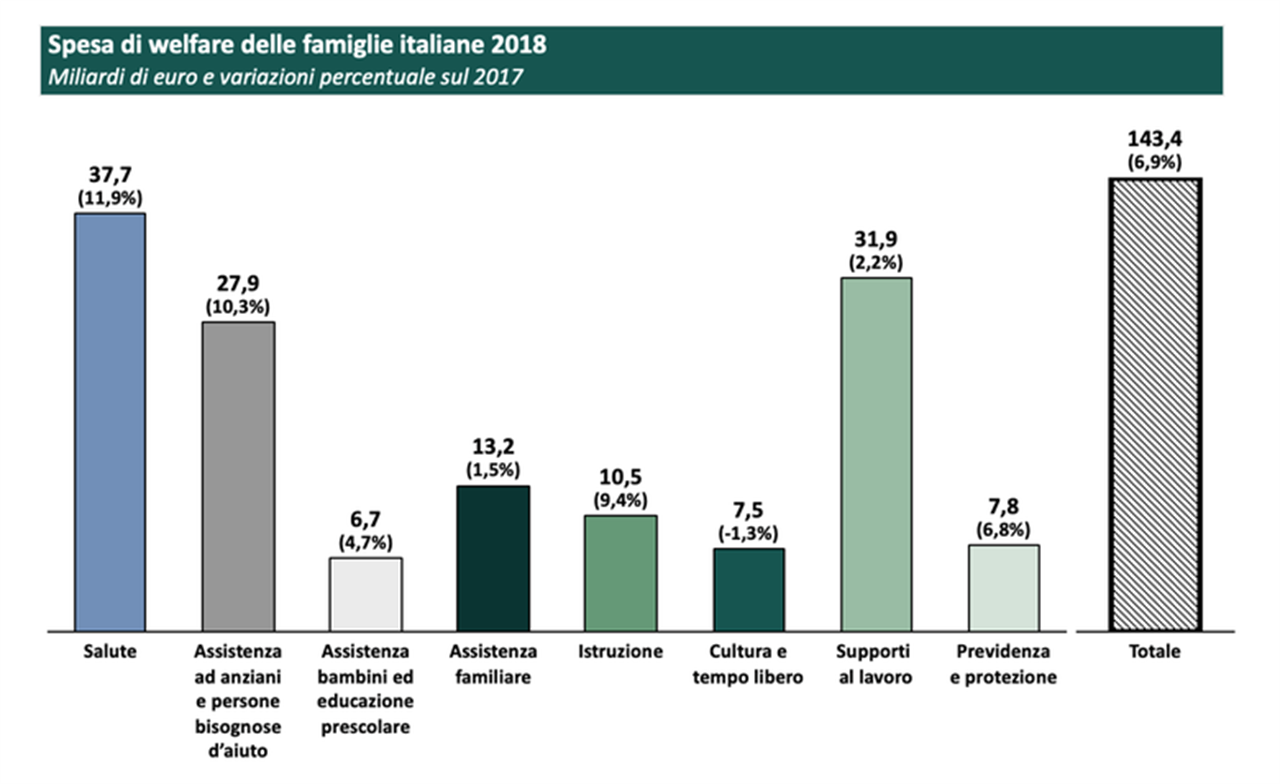

Overview 2018 e trend rispetto al 2017

L’area di spesa al tempo stesso più rilevante ed in maggior crescita rispetto al 2017 è la salute: 37,7 miliardi, con un aumento dell’11,9%. La seconda per dimensione è quella dei supporti al lavoro: gli italiani spendono ogni anno, per lavorare, 31,9 miliardi in alimentazione e trasporti. La terza area per dimensione, ma la seconda per crescita, è invece quella della assistenza agli anziani e alle persone bisognose di aiuto: 27,9 miliardi, con un aumento del 10,3%. Questa spesa si distribuisce sull’8% dei nuclei familiari (le famiglie utilizzatrici sono 2,1 milioni) ed è di gran lunga quella più difficilmente sostenibile per l’impatto elevatissimo della spesa individuale: 13.300 euro per famiglia utilizzatrice L’ultima area di spesa in forte crescita è l’istruzione: 10,5 miliardi, in incremento del 9,4%.

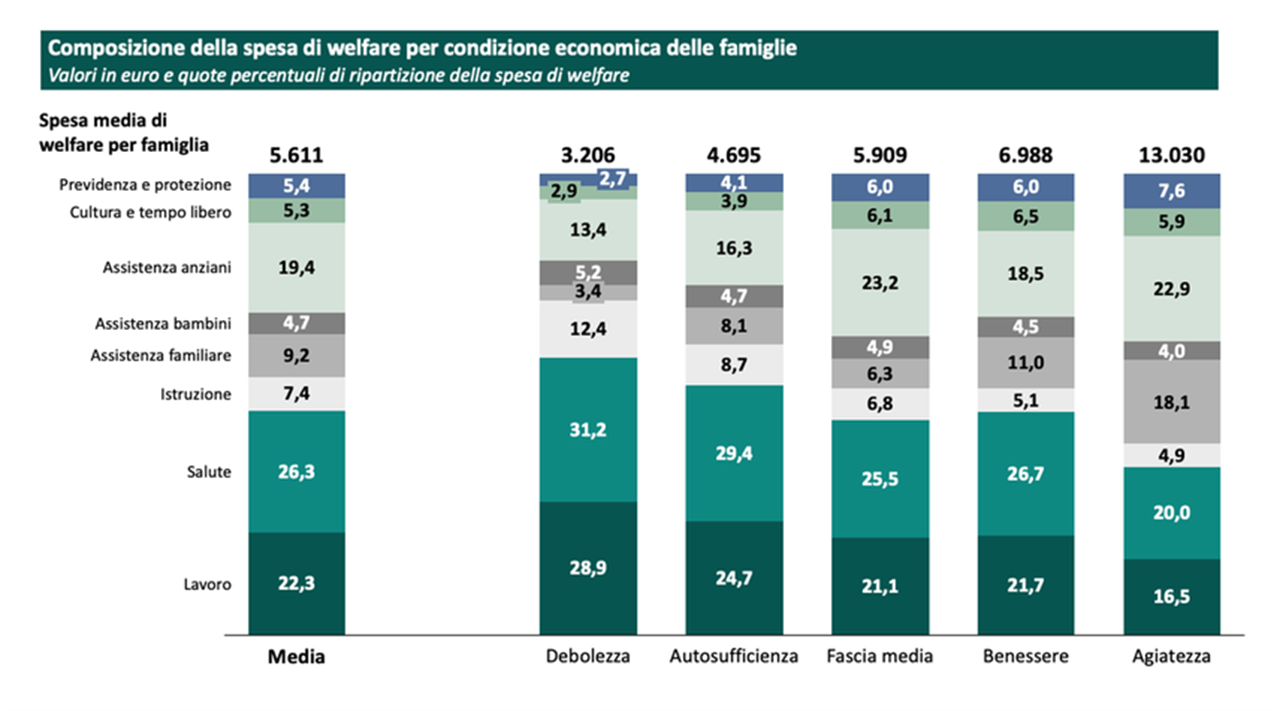

Spesa media e incidenza sul reddito

Nel 2018, ogni famiglia italiana ha speso mediamente 5.611 euro, pari al 18,6% del reddito netto familiare (pari a 30.134 euro) . La dimensione della spesa di welfare varia molto in relazione alle condizioni economiche: dai 3.206 euro per le famiglie nel segmento della debolezza ai 13.030 euro per quelle agiate. Molto significativa è l’incidenza percentuale della spesa di welfare sul reddito: è massima nel segmento dei meno abbienti (22,8%), molto più bassa negli altri segmenti (oscillante tra il 16 e il 18,6%). Ciò non ci stupisce, trattandosi di spese in larga misura incomprimibili. Nondimeno questo dato evidenzia la grande fatica, per famiglie dal reddito medio molto basso, ad accedere a servizi come quelli per la salute e l’istruzione, rispondenti a bisogni fondamentali.

Tipologia di spesa e livelli di reddito

La figura in basso offre una visione generale di come si compone la spesa di welfare nei cinque segmenti di ricchezza in cui sono state classificate le famiglie italiane (*) e di come varia l’incidenza delle voci di spesa sul reddito familiare. Emergono profili di bisogni completamente diversi. La spesa di welfare del segmento della debolezza è assorbita per il 72,5% da servizi irrinunciabili quali l’istruzione, la salute, i supporti per recarsi al lavoro. In queste aree l’incidenza della spesa è inversamente correlata alla ricchezza familiare: raggiunge complessivamente una quota del 16,5% sul reddito delle famiglie deboli, contro una quota del 7,5% nelle famiglie agiate.

Al contrario le altre aree hanno un carattere fortemente squilibrato, con una spesa molto maggiore delle famiglie più facoltose. Il caso più rilevante è quello dell’assistenza agli anziani, che nelle famiglie agiate è la voce principale della spesa di welfare (22,9%), e raggiunge una incidenza del 4,3% sul reddito familiare. Le famiglie deboli dedicano a quest’area una quota minore della spesa di welfare (13,4%) e del reddito familiare (3,1%). L’assistenza agli anziani e alle persone bisognose di aiuto per molte famiglie italiane resta infatti affidata al lavoro di cura diretto, con un utilizzo minimo di servizi professionali. Anche in altre aree – l’assistenza domestica, la previdenza e protezione assicurativa, la cultura e il tempo libero – la quota nella spesa di welfare e l’incidenza sul reddito familiare sono fortemente correlate alla ricchezza.

Perché parlare di industria

«In un paese demograficamente e socialmente maturo come l’Italia, con aspettative tra le più elevate di benessere sociale e personale, i consumi di welfare sono destinati a caratterizzare l’evoluzione del mercato», spiega Andrea Rapaccini, amministratore di Mbs, «Le imprese operanti in questo settore – dalla sanità alle biotecnologie alla farmaceutica, dai servizi di assistenza a quelli per l’educazione, dalla cultura alla protezione dei rischi – costituiscono un settore capace di attrarre investimenti e trainare a lungo termine la crescita. Parlando di industria del welfare non intendiamo dire solamente che la domanda di benessere sociale può alimentare un business di grande valore economico per le imprese. Se ben regolato e indirizzato dalle politiche pubbliche, questo business può contribuire più di ogni altro alla generazione di valore sociale per l’intera comunità. La spesa del welfare familiare ha una valenza strategica che travalica la dimensione economica. È centrale per la soddisfazione di bisogni emergenti e può dare un contributo determinante a ristabilire la coesione sociale, dal momento che costituisce il 18,6% del reddito delle famiglie italiane».

Più che un costo per il sistema Paese, insomma, «il welfare va considerato una grande opportunità per imprese e organizzazioni. Questo cambio di paradigma è un passaggio vitale per il contenimento della spesa statale e in generale per il welfare pubblico, sempre più in affanno nel tentativo di correggere le diseguaglianze tra le fasce di popolazione e le aree del Paese», sottolinea Rapaccini.

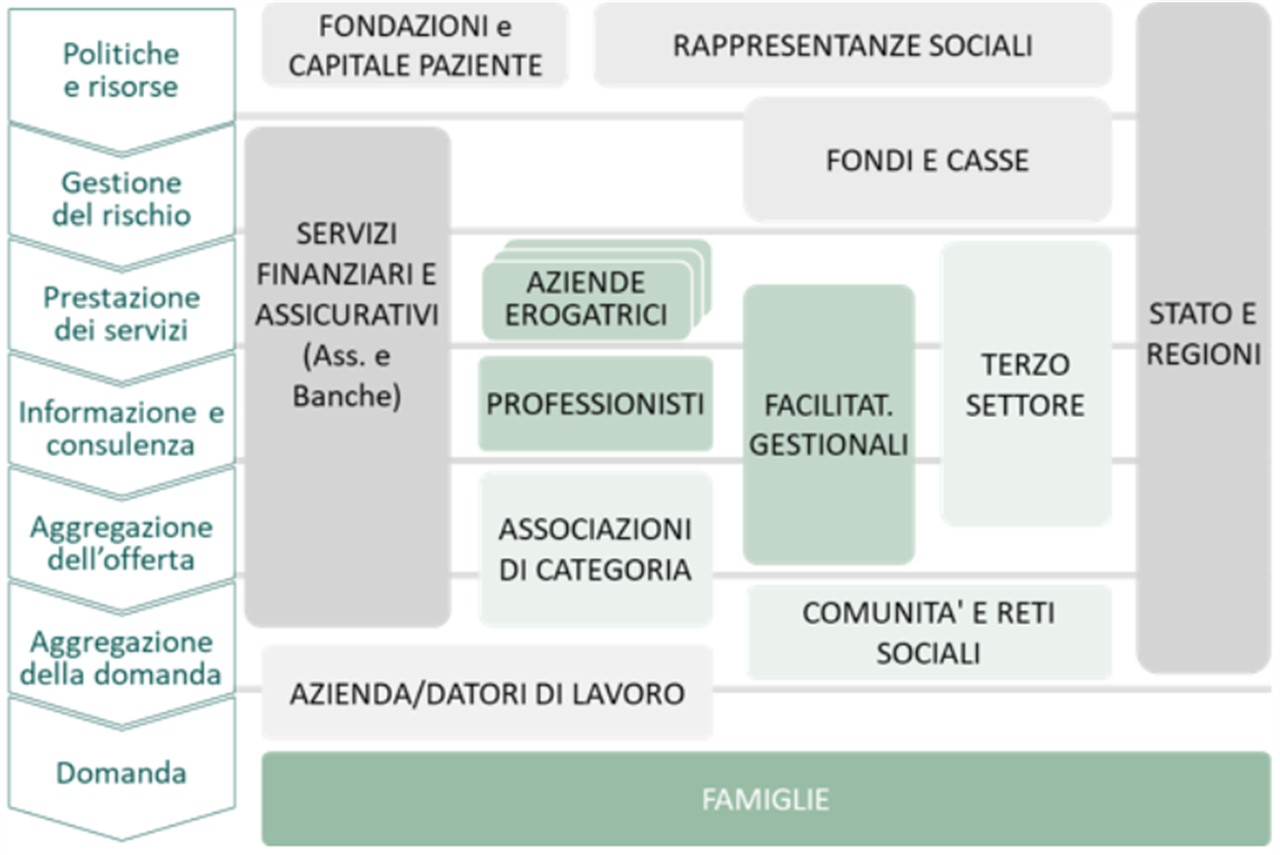

L’industria del welfare: i dieci attori in campo

«Per rispettare il carattere universalistico e perequativo del sistema di protezione sociale è essenziale mantenere la centralità del welfare pubblico ed anche un livello elevato di spesa sociale», sottolinea Rapaccini, «Ma occorre anche dare un ruolo attivo a una serie di attori per natura chiamati a collaborare con l’attore pubblico su questo fronte. Emerge al riguardo un dato critico: nell’industria del welfare, è oggi difficile individuare una filiera dove siano chiari ruoli e responsabilità tra i vari operatori».

Si rileva infatti che:

- sul fronte pubblico non esiste una policy unica per il welfare, ma una somma di politiche settoriali in gran parte non coordinate tra loro: la sanità lontana dall’assistenza, le politiche sul lavoro poco collegate alle politiche per l’istruzione, gli strumenti a supporto del lavoro che non si integrano con i modelli di previdenza e di conciliazione;

- analogamente anche nel settore privato si è in presenza di soggetti specialistici che operano in modo verticale nella propria filiera;

- men che meno è possibile oggi parlare di policy integrate pubblico-privato in grado di regolare la collaborazione di risorse e di azioni tra stato e mercato.

Il Rapporto ha mappato un eco-sistema in cui agiscono dieci soggetti chiave. Per ognuno si traccia il contributo attuale e quello potenziale alla costruzione di un sistema nazionale di offerta del welfare che soddisfi la domanda delle famiglie nell’ottica di una reale universalità delle prestazioni.

Ecosistema di welfare per il paese

1. Stato e Regioni

Come si diceva, in un modello come il nostro è auspicabile che il welfare pubblico continui ad avere un peso rilevante nel sistema. E’ tuttavia indispensabile che l’attore pubblico inizi a svolgere un ruolo di architetto sull’intero modello, definendo regole di accesso e modelli di sussidiarietà, e ridisegnando le proprie risposte operative. L’universalità delle prestazioni, come detto, è infatti più sulla carta che nei fatti. L’offerta di servizi e soluzioni deve articolarsi in base a composizione della famiglia, esigenze specifiche e capacità di spesa. Occorre rimodulare il sistema di offerta pubblico, garantire e focalizzare la spesa su alcune prestazioni essenziali, ma uscire dall’erogazione diretta per altre prestazioni non fondamentali, definendo regole di accesso e di gestione per gli operatori privati e quelli del privato sociale.

2. Rappresentanze e associazioni di categoria

La sfida del welfare rappresenta una nuova area di attività per le rappresentanze sindacali e datoriali, tale da fornire un nuovo spazio di interlocuzione politica che ne ritempri la missione originaria. La costruzione di sistemi di welfare tarati sulle specifiche esigenze di imprese e di lavoratori associati sui diversi territori è il ruolo che tali organizzazioni possono assumersi. Si tratta di una sfida di capacità e di governance. Per un sindacato di lavoratori o una federazione di imprese l’erogazione di un sistema di welfare efficace significa andare oltre il ruolo di intermediatore di servizi tra la domanda di welfare degli associati e l’offerta di fornitori esterni, e provare a costruire un proprio modello di welfare, focalizzato e differenziante sul mercato, che preveda soluzioni erogate internamente insieme a servizi provenienti da fornitori esterni selezionati.

3. Capitale paziente e fondazioni

Le risorse finanziarie di natura privata da affiancare alla spesa pubblica possono essere molto significative e svolgere un ruolo determinante per il welfare di domani. Il “capitale paziente” – costituito dai fondi pensione, fondi strutturali europei, fondi di impact investing, unitamente alle capacità finanziarie delle fondazioni di origine bancarie e delle casse di risparmio – può costituire un nuovo polmone per finanziare in modo sostenibile lo start-up dell’industria di welfare nei territori. L’obiettivo è attivare sistemi di welfare territoriale che coinvolgano in modo coordinato stakeholder locali come associazioni imprenditoriali di categoria, cooperatori sociali, associazioni di cittadini e fondazioni di comunità. I meccanismi di intervento possono prevedere investimenti a rischio secondo logiche di impatto sociale, ovvero pay per result. Si tratta di specifici contratti che coinvolgono investitori privati in grandi progetti di rafforzamento del sistema di welfare in un determinato territorio o settore (es. sanità, assistenza, istruzione). Una volta concordati specifici target di impatto sociale misurabili e certificabili, l’investitore privato si assume il rischio di finanziare il sistema di servizio ed il soggetto istituzionale/pubblico gli riconosce un ritorno dell’investimento al raggiungimento di determinati risultati di impatto sociale. In tale modo è possibile attrarre risorse dal mondo dei capitali mentre lo stato o la regione indirizzano le policy, finanziando un risultato di impatto sociale e non un’attività.

4. Fondi e casse

Un'altra fonte di finanziamento è costituita dagli enti bilaterali come i fondi e le casse create delle associazioni di categoria sindacali e datoriali. Gran parte di questi enti sono estremamente capienti e poco utilizzati per scarsa conoscenza da parte degli associati e difficoltà di accesso. In questo ambito si sente la necessità di un programma di maggiore comunicazione anche all’interno dei mondi associativi, e di sistemi di finanziamento di prestazioni attraverso le piattaforme ed i sistemi di welfare aziendale.

5. Servizi finanziari e assicurativi: le assicurazioni

La maggior parte delle compagnie assicurative italiane sono convinte di operare a pieno titolo e con un ruolo determinante all’interno dell’industria del welfare ma spesso confondono l’offerta di welfare con i loro prodotti assicurativi in ambito sanitario e previdenziale. Le compagnie sono generalmente “polizze oriented”, il loro core business è rappresentato dalla vendita del prodotto assicurativo. Diventare un operatore efficace di welfare significa saper operare nel sistema dei servizi. Il business dei servizi ha logiche di business molto complesse, all’interno delle quali il “prodotto polizza” rappresenta solo un possibile modulo di offerta. In effetti le assicurazioni, anche e soprattutto per la dimensione mutualistica del loro business, possono svolgere un ruolo determinante al miglioramento della sicurezza e del benessere sociale del nostro paese. Spazi di grande innovazione possono essere individuati nella costruzione di nuovi modelli di relazione con gli operatori sanitari pubblici e privati, nel supporto ai piani di istruzione dei figli, ma soprattutto nei servizi di assistenza alla non autosufficienza. A titolo di esempio, un sistema trasparente di riferimento per il “dopo di noi” (prendersi cura di ragazzi disabili oltre la vita dei genitori) è un ambito in cui le compagnie sarebbero in grado di progettare soluzioni complete, composte da “polizza + sistema di servizio e relazione”. La sfida è riuscire ad uscire da una visione tradizionale di prodotto e integrare soluzioni e network esterni all’interno del proprio modello di offerta.

6. Servizi finanziari e assicurativi: le banche

Il sistema bancario italiano è da anni coinvolto in un processo continuo di miglioramento dell’efficienza allo scopo di contrastare il calo strutturale di redditività del proprio business. Tutti gli istituti di credito sono impegnati in programmi di forte riduzione degli sportelli bancari, trasferendo sempre più in ambito virtuale le proprie relazioni con la clientela. Studi internazionali sottolineano l’importanza di mantenere un sistema fisico di filiali, che anche a regime rimarrà comunque il secondo canale di contatto nel settore bancario, dopo l’on-line. La filiale del futuro dovrà però cambiare in modo significativo le modalità di contatto, le esperienze per il cliente, introducendo flessibilità operative innovative e per alcuni aspetti rivoluzionarie rispetto al modello tradizionale. Utilizzando i propri contratti di bancassurance, gli istituti di credito potranno costruire un sistema di servizio per famiglie e piccole imprese, rafforzando relazioni e trust verso la clientela e acquisendo un vantaggio competitivo rispetto alle banche digital only. Questa posizione competitiva può essere costruita sviluppando un’offerta attraverso partnership locali e nazionali con erogatori di servizio e facendo diventare la filiale bancaria lo sportello welfare di riferimento per il quartiere. In questo senso le banche possono anche svolgere un importante ruolo di aggregatore di offerta di privato sociale nel territorio, finanziando i progetti delle imprese sociali più sostenibili, offrendo servizi di incrocio tra domanda e offerta, favorendo la costruzione di micro-filiere di welfare a livello locale e la standardizzazione dei servizi.

7. Aziende erogatrici

Il mondo dei produttori di servizi di welfare è all’alba di una profonda trasformazione. Operatori che sino a ieri fornivano servizi indifferenziati e per lo più regolati da convenzioni saranno sempre più costretti a segmentare e differenziare la propria offerta per cluster di mercato e canale di distribuzione e di accesso alla domanda. Cliniche mediche, poliambulatori, centri di assistenza, reti di supporto alle famiglie, centri di educazione, servizi di supporto al lavoro, come fornitori di tecnologia a supporto della relazione con il cliente, dovranno tutti acquisire la capacità di ridisegnare il proprio sistema di business, sviluppare competenze di marketing dell’offerta, e scegliere un posizionamento distintivo sul mercato sia dal punto di vista dell’impatto sociale e del profilo prestazionale.

8. Terzo settore, comunità e reti sociali

Il nostro sistema di offerta di welfare territoriale si appoggia in modo consistente sugli attori del privato sociale. Stiamo parlando delle cooperative sociali di tipo A e di tipo B, di associazioni di volontariato e onlus che lavorano principalmente nei servizi di assistenza alla famiglia. Tali sistemi di erogazione di servizi rappresenta spesso l’unica soluzione disponibile per le famiglie in difficoltà, svolgendo già oggi un ruolo sociale fondamentale. Alcuni consorzi o confederazioni più imprenditoriali stanno facendo evolvere la loro offerta, tradizionalmente B2C, verso servizi B2B per grandi aziende e per le piattaforme di welfare aziendale. Le esperienze dei soggetti economicamente più sostenibili all’interno del terzo settore sembrano rappresentare un modello estremamente significativo per lo sviluppo di un sistema di welfare moderno. In particolare, il mondo delle cooperative sociali e delle imprese sociali, che lavorano sull’assistenza in regime di competizione, sono soggetti potenzialmente in grado di investire in innovazione del servizio e di scalare dal punto di vista dimensionale aumentando il loro impatto sociale. In Francia SOS Group, un gruppo di imprese sociali che fattura circa 1 miliardo con oltre 1 milione di beneficiari, rappresenta un esempio di modello di social business in grado di generare un impatto sociale significativo sui temi dell’assistenza agli anziani, inclusione lavorativa, istruzione, supporti alla povertà.

9. Servizi professionali

La crescita del business richiede infrastrutture di conoscenza in grado di accompagnare gli operatori di welfare nelle loro scelte. La nuova normativa sul welfare aziendale ha richiesto l’approfondimento da parte di giuslavoristi e consulenti del lavoro; le nuove opportunità aperte dalla legge delega sul terzo settore hanno impegnato notai, studi legali- societari, commercialisti e fiscalisti; l’innovazione digitale ha richiesto il supporto di digital agency, software house e creatori di app; il cambiamento dei modelli di business richiede investimenti in ricerca, in consulenza organizzativa, in servizi di comunicazione. Si stanno aprendo quindi nuovi ambiti di attività anche per il settore dei servizi professionali, che possono risultare determinanti nel processo di crescita dell’intero sistema di offerta.

10. Facilitatori gestionali (piattaforme di welfare aziendale)

La diffusione delle iniziative di welfare aziendale e l’esigenza di permettere l’accesso flessibile ai servizi secondo i bisogni di ogni lavoratore (flexible benefit) hanno favorito il successo di nuovi facilitatori gestionali: le piattaforme di welfare. Esse aggregano un ampio ventaglio di fornitori di servizi; mettono in connessione la domanda – costituita dalle platee aziendali – e l’offerta; gestiscono in modo diretto le transazioni amministrative. Attualmente le piattaforme sono utilizzate soprattutto dalle grandi e medie aziende, ma la cooperazione interaziendale, ampliando i bacini di utenza e sviluppando servizi di welfare condivisi, può favorirne la diffusione anche tra le piccole imprese. D’altra parte il welfare aziendale non si identifica solamente con la prestazione generalizzata di servizi attraverso le piattaforme. Le imprese hanno infatti l’esigenza di ottenere il massimo risultato dalle proprie iniziative, ottenendo riconoscimento sociale e facendone una leva di differenziazione dai concorrenti. A questo scopo esse devono anzitutto definire quali sono gli obiettivi delle proprie politiche di welfare, individuando i bisogni prioritari tra i lavoratori e nella comunità locale, per concentrare gli investimenti sulle iniziative a maggiore impatto sociale.

Vuoi accedere all'archivio di VITA?

Con un abbonamento annuale potrai sfogliare più di 50 numeri del nostro magazine, da gennaio 2020 ad oggi: ogni numero una storia sempre attuale. Oltre a tutti i contenuti extra come le newsletter tematiche, i podcast, le infografiche e gli approfondimenti.