Non profit

Emergenza e non profit: quando versare tributi e contributi

Sospeso il versamento delle ritenute sui redditi da lavoro dipendente e assimilato, dei contributi previdenziali e assistenziali, i premi assicurativi e il versamento Iva. In una tabella riepilogativa tutte le indicazioni in base all’ente. Tante le incongruenze

A causa dell’emergenza coronavirus e la conseguente sospensione delle attività, anche i soggetti senza scopo di lucro stanno soffrendo problemi di liquidità. Come si legge in un articolo del Cantiere terzo settore, per sostenerli in questa difficile fase è stata prevista la sospensione del versamento delle ritenute alla fonte sui redditi da lavoro dipendente e assimilato, dei contributi previdenziali e assistenziali e dei premi assicurativi, introdotta dal Decreto Cura Italia (DL 18/2020) e successivamente rimodulato dal Decreto Liquidità (DL 23/2020), che ha previsto anche la sospensione dei versamenti IVA.

Non è prevista, invece, la sospensione del versamento delle ritenute sui redditi da lavoro autonomo che dovrà pertanto essere effettuato. Giusto per fare un esempio, non ci sono sospensioni per la es: ritenuta sulla fattura del professionista, a meno che egli non sia esonerato in quanto in regime forfettario o in quanto si sia avvalso della possibilità di versare la ritenuta autonomamente, ma in un momento successivo, in virtù dell’art. 19 del DL Liquidità.

La sospensione dei versamenti è prevista per i mesi di aprile e maggio fino al 31 maggio 2020 per cui il versamento può essere effettuato, senza applicazione di sanzioni e interessi, in un'unica soluzione entro il 30 giugno 2020 o mediante rateizzazione fino a un massimo di 5 rate mensili di pari importo a decorrere dal mese di giugno 2020.

Il Decreto Liquidità non ha abrogato quanto previsto dal Decreto Cura Italia per cui si rende necessario coordinarne i relativi contenuti: per supportarne l’interpretazione è intervenuta l’Agenzia delle Entrate con la Circolare n.9 del 13 aprile che ha lasciato ancora alcuni dubbi interpretativi.

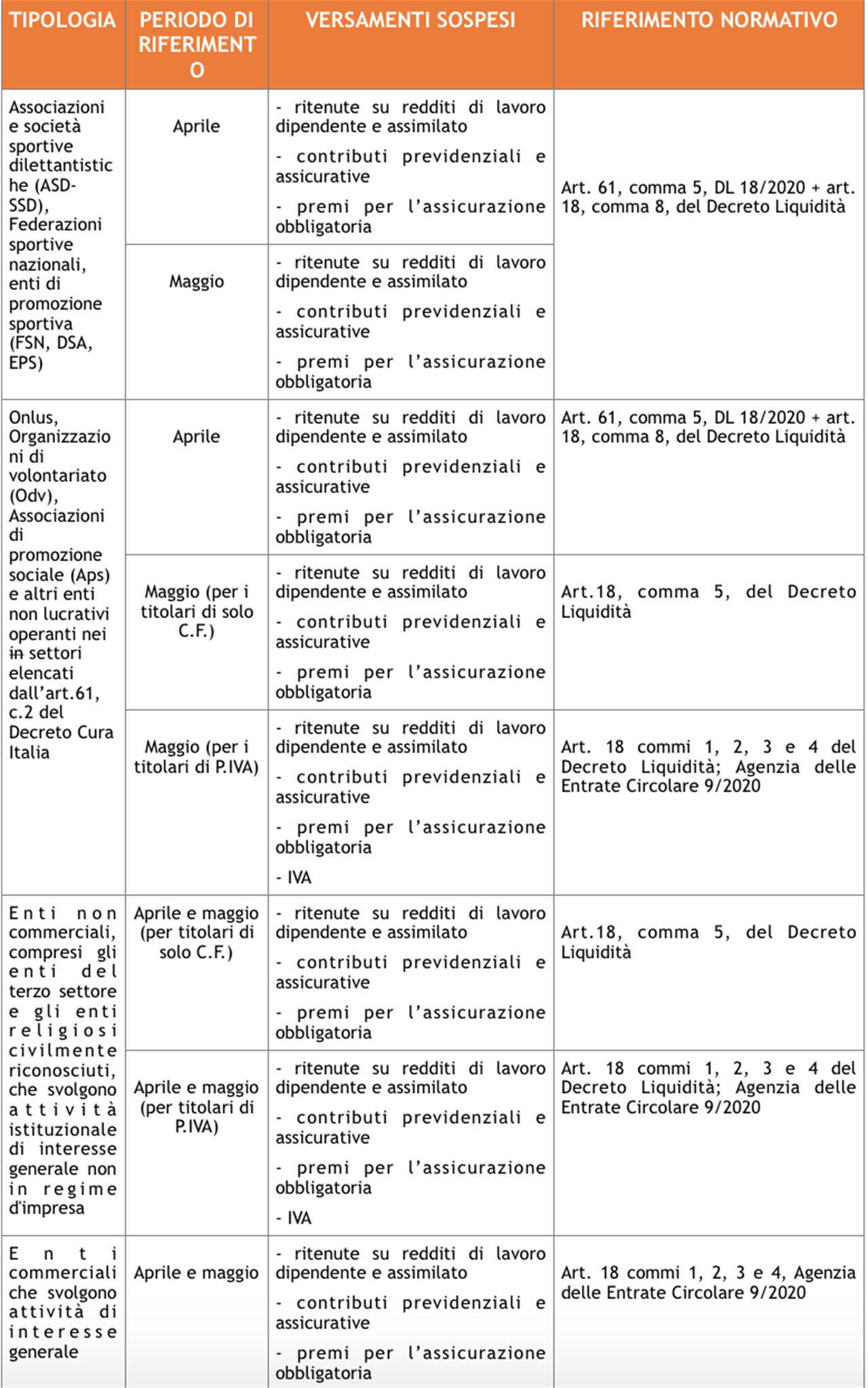

Si devono quindi, nell’ambito degli enti non profit, distinguere diverse tipologie di contribuenti, ossia:

- le organizzazioni sportive, intendendo come tali le associazioni e le società sportive dilettantistiche, le Federazioni e gli Enti di promozione sportiva;

- le Onlus, le organizzazioni di volontariato (ODV), le associazioni di promozione sociale (APS) iscritte nei relativi registri e gli altri enti non profit che svolgono le attività elencate dall’art.61, c.2 del Decreto Cura Italia (ad esempio quanti gestiscono teatri, biblioteche, servizi di assistenza diurna per minori disabili, attività di assistenza sociale non residenziale per anziani e disabili);

- gli enti non commerciali (intendendo tali gli enti che non svolgono in via esclusiva o prevalente attività commerciale), compresi gli enti del terzo settore e gli enti religiosi civilmente riconosciuti, che svolgono attività istituzionale di interesse generale (quindi le attività indicate dall’art. 5 del Codice del Terzo Settore) non in regime d'impresa (intesi quindi come enti dotati esclusivamente di codice fiscale e non anche di partita Iva), che non beneficiavano in origine della sospensione del versamento. Si pensi alle associazioni sindacali e di categoria

Del pari è riconosciuta (chiarimento dell’Agenzia delle Entrate) la sospensione del versamento anche agli enti non commerciali titolari di partita Iva quando l’attività commerciale non sia esclusiva o principale, nel qual caso si applicano le regole previste per le imprese. Ne consegue che la sospensione dei versamenti relativi a ritenute e Iva opera:

- a) se si tratta di un ente con ricavi/compensi non superiori a 50 milioni di euro nel periodo di imposta precedente a quello in corso alla data di entrata in vigore del decreto, e che ha subìto una diminuzione del fatturato o dei corrispettivi di almeno il 33% nei mesi di marzo e aprile 2020 rispetto ai mesi di marzo e aprile 2019;

- b) se si tratta di un ente con ricavi/compensi superiori a 50 milioni di euro nel periodo di imposta precedente a quello in corso alla data di entrata in vigore del decreto, e che ha subìto una diminuzione del fatturato o dei corrispettivi di almeno il 50% nei mesi di marzo e aprile 2020 rispetto ai mesi di marzo e aprile 2019.

Per esemplificare si riporta un prospetto riepilogativo con esclusivo riferimento agli enti che svolgono attività di interesse generale.

I dubbi aperti dalla normativa d’emergenza

La formulazione delle norme e della Circolare dell’Agenzia delle Entrate ha sollevato molti dubbi interpretativi tra i quali si segnalano le seguenti incongruenze:

- le organizzazioni del mondo sportivo non accedono alla sospensione dell’Iva ma al contempo non devono dimostrare il pregiudizio economico e questo anche se sono costituite in forma di impresa;

- il dl Liquidità parla esclusivamente di “enti non commerciali (Enc), compresi gli enti del terzo settore e gli enti religiosi civilmente riconosciuti, che svolgono attività istituzionale di interesse generale non in regime d'impresa”, una formulazione non proprio chiara. Con essa si intendono tutti gli Enc o solo quelli privi di partita iva? L’associazione culturale che emette fattura per cessione di spazi pubblicitari, garantendo ad alcune aziende la possibilità di apporre i relativi banner sul sito dell’associazione, si può dire che svolge attività in regime di impresa? Dove si ravvede l’aspetto organizzativo dell’attività economica?

L’Agenzia delle Entrate sembra affermare – il condizionale è d’obbligo – che la disposizione faccia esclusivo riferimento agli enti non commerciali titolari di solo codice fiscale.

La stessa Agenzia però ha riconosciuto la sospensione del versamento anche agli Enc che svolgono attività commerciale purché rispettino i requisiti richiesti per le imprese.

L’interpretazione dell’Agenzia delle Entrate, sicuramente favorevole al contribuente, è coerente con il dettato normativo?

La disposizione non poteva invece intendersi applicabile anche agli Enc titolari di partita iva con il limite, in questo caso, di non poter sospendere il versamento dell’Iva come per le associazioni e società sportive? Se la norma (art. 18 comma 5) deve intendersi relativa solo agli enti privi di partita iva per quale motivo:

- rinvia sia al comma 1 che al comma 3 dell’art. 18 che definiscono il pregiudizio economico subito per accedere alla sospensione, condizione che gli Enc con solo codice fiscale non devono dimostrare?

- esplicita che la sospensione non opera con riferimento all’Iva, versamento a cui non sono in ogni caso chiamati gli Enc con solo codice fiscale?

- la sospensione dell’Iva è prevista per il mese di aprile esclusivamente per la categoria degli enti non commerciali così come definita dal dl liquidità mentre le Onlus, Aps, Odv e gli altri enti che svolgono le attività tipizzate dall’art. 61 comma 2 del dl Cura Italia devono versarla, beneficiando della sospensione solo per il mese di maggio: come si giustifica questa disparità di trattamento?

- con riferimento agli enti titolari di partita Iva la sospensione dei versamenti è prevista solo se, con riferimento all’attività commerciale, c’è stata una riduzione del fatturato/corrispettivi. L’Agenzia delle Entrate ha infatti chiarito che “con riferimento all’attività commerciale, l’ente potrà usufruire della sospensione dei versamenti, al verificarsi delle condizioni previste dai commi 1 e 3 dell’articolo 18 per i soggetti esercitanti attività d’impresa.” Se una organizzazione ha dipendenti impegnati esclusivamente nelle attività istituzionali, la sospensione è sempre applicata in quanto il requisito del calo delle entrate è legato all’attività commerciale oppure beneficia della sospensione solo nel momento in cui dimostri il pregiudizio economico?

*Francesca Colecchia – Arsea srl – Cantiere terzo settore

17 centesimi al giorno sono troppi?

Poco più di un euro a settimana, un caffè al bar o forse meno. 60 euro l’anno per tutti i contenuti di VITA, gli articoli online senza pubblicità, i magazine, le newsletter, i podcast, le infografiche e i libri digitali. Ma soprattutto per aiutarci a raccontare il sociale con sempre maggiore forza e incisività.