Non profit

La ricchezza inattiva degli italiani e la necessaria riforma di donazioni e successioni

In un tempo di disuguaglianze crescenti, torna di attualità il tema di una tassazione più equa sulle successioni capace di agevolare una destinazione filantropica dei lasciti. La ricchezza degli italiani, rivela uno studio della Fondazione Italia Sociale, è infatti tra le più alte al mondo, ma anche tra le meno attive nel partecipare all'economia reale

di Redazione

L'Italia è terra di risparmio. Non è una novità, né un demerito. Ma in tempi di crisi, ovvero di risorse (poche) e bisogni (tanti), constatare come fa un puntuale report della Fondazione Italia Sociale, che le famiglie italiane detengono uno dei livelli patrimoniali più alti al mondo fa un certo effetto. Sorgono, soprattutto, alcune domande: queste risorse possono contribuire a rispondere, in termini di equità e solidarietà, ai crescenti bisogni? Come reimmetterle nell'economia reale?

Ricchezza inattiva: un capitale dormiente

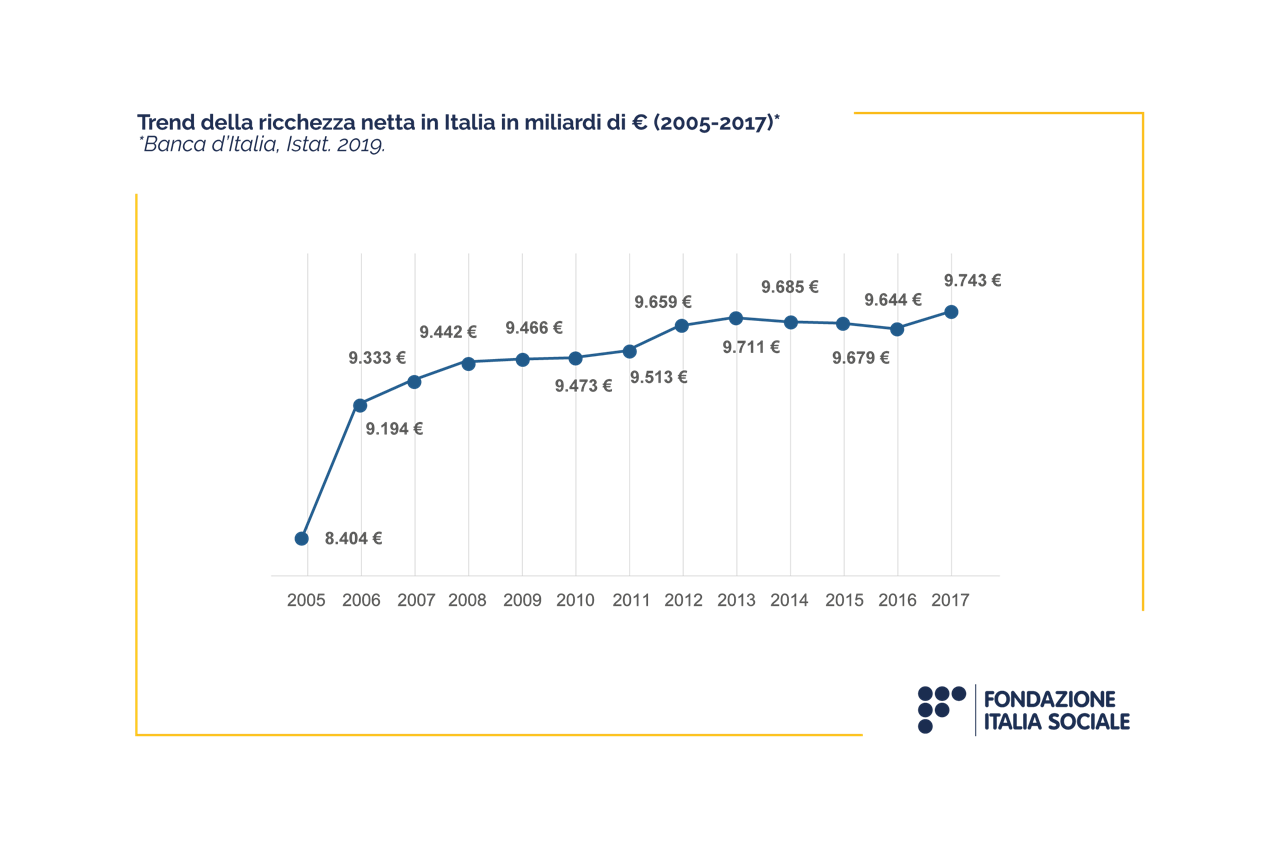

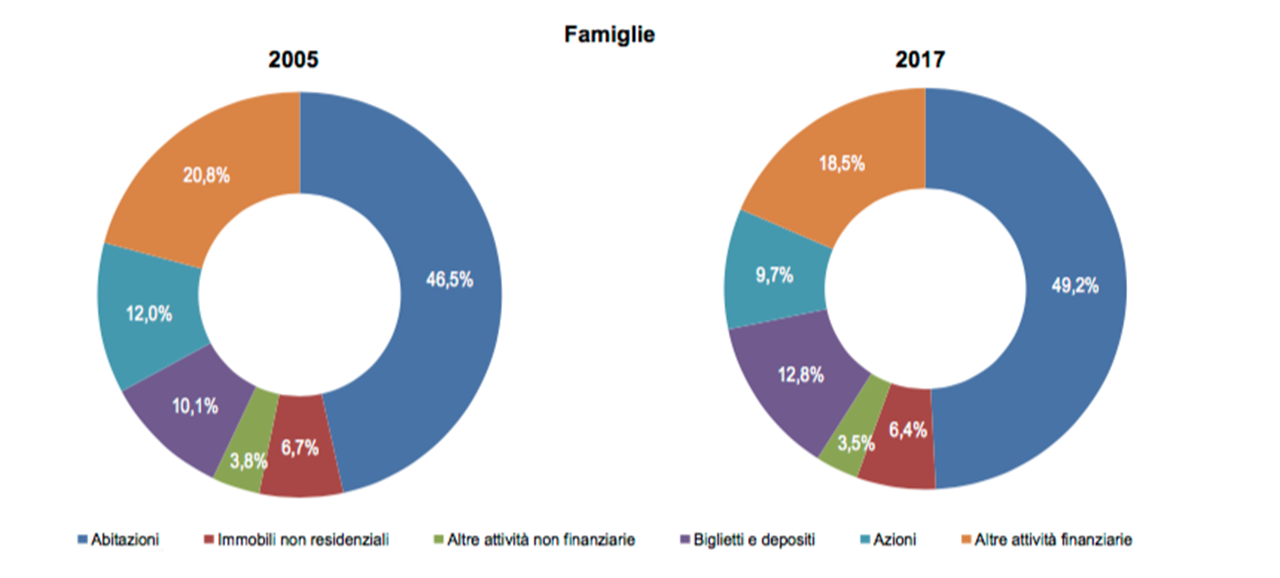

Un dato, prima di tutto: la tradizionale propensione al risparmio degli italiani ha fatto accumulare un patrimonio che nel 2017 ammontava a 9 mila e 743 miliardi di euro. Questo patrimonio è composto per il 60% circa da proprietà immobiliari e per il 40% da strumenti finanziari e liquidità. Il trend registrato dal 2005 al 2017, l'ultimo anno in cui i dati sono disponibili, ha rivelato una una forte tendenza positiva

La ricchezza nazionale è oggi pari a 8,4 volte il reddito lordo disponibile e rappresenta il rapporto più alto tra i principali paesi europei. Nonostante questo, però, gli italiani hanno una scarsa propensione all'investimento in economia mobiliare.

Con alcune conseguenze dirette e indirette sullo sviluppo del Paese: la ricchezza italiana, infatti, contribuisce meno alla crescita collettiva rispetto a quella – inferiore, ma più dinamica – dei tedeschi.

La crisi ha inoltre ridotto la tendenza, già bassa, degli italiani a investire attivamente parte dei loro patrimoni rivelando una tendenza già in atto. Secondo il Rapporto AIPB Censis, tra il 2008 e il 2018, la presenza di titoli obbligazionari nel portafoglio finanziario delle famiglie si è ridotta di oltre il 67%, con i titoli a breve termine quasi azzerati (-98,8% dal 2008) e una significativa riduzione della quota di azioni e di altre partecipazioni (-12,4%).

Di contro, è cresciuta la quota complessiva di biglietti, monete e depositi nelle mani delle famiglie (il 33% del portafoglio totale, +13,7% dal 2008 al 2018) e sono cresciute le riserve assicurative (+ 44,6% dal 2008) in particolare le polizze vita e i fondi pensione, che sono quasi raddoppiati in 10 anni (+49,4%).

La paura del dopo, in una fase di incertezze sulla ripresa post-Covid, ha inoltre accentuato la tendenza a servirsi di investimenti ancor più conservativi facendo, rivela la Fondazione Italia Sociale, «dell’Italia un paese con un ingente problema di ricchezza inattiva».

Alla crisi si è risposto riducendo i consumi e accumulando riserve nel timore di una perdita totale o parziale del proprio reddito. Uno studio recentissimo della Banca d'Italia ha così rilevato che nel primo semestre 2020, nonostante una riduzione dell'8,8% dei redditi primari pro-capite delle famiglie, la ricchezza delle famiglie stesse è cresciuta di 58,8 miliardi di di euro. Ad aumentare sono stati soprattutto i depositi (35,4 miliardi) e il circolante (11,3 miliardi), che ha toccato l'aumento più consistente dall’avvio della moneta unica.

Riformare la legge d'imposta sui lasciti: una proposta win-win

Le famiglie italiane risultano ben patrimonializzate, spiegano dalla Fondazione Italia Sociale, «grazie a un risparmio cumulato nel tempo che è potenzialmente una straordinaria risorsa per il Paese, ad oggi però utilizzata in chiave prevalentemente difensiva». Come passare alla fase attiva? Specificava il Rapporto AIPB CENSIS che «nella fase attuale la messa in moto della ricchezza privata è cruciale per riprendere la crescita» e «per il 46,6% degli italiani la ricchezza è una opportunità se si stimolano i detentori a investirla bene».

Uno dei punto su cui far pressione è sicuramente quello delle successioni e delle donazioni, ad oggi ancora imbrigliate da una normativa che, a detta di tanti, andrebbe riformata a partire dalla sua legge d'imposta. Una proposta di riforma in tal senso, è stata avanzata proprio da Fondazione Italia Sociale con lo scopo di agevolare la destinazione filantropica dei lasciti e riattivare la ricchezza ad oggi inattiva.

La proposta di riforma verrà illustrata e commentata mercoledì 29, alle 16, in un webinar promosso da Terzjus e Fondazione Italia Sociale (qui).

Gabriele Sepio, Segretario Generale di Terzjus e Consigliere della Fondazione Italia Sociale, spiegherà come rivedendo le soglie e le aliquote, tutelando i gradi di parentela diretta, ma aumentando progressivamente le imposte per i discendenti più lontani (dal quarto grado in avanti), si punti a una soluzione win-win per le famiglie e per il Paese.

La finalità della proposta di riforma che verrà presentata nel webinar di mercoledì 29 aprile punta infatti a «incentivare, azzerando le tasse, chi, non avendo discendenti prossimi, intende destinare i propri beni a scopi di interesse sociale».

Si tratta, spiega Luigi Bobba, Presidente di Terzjus, di una proposta «in linea con gli intenti della riforma del Terzo settore, in quanto sempre di più sarà necessario che gli Enti del Terzo Settore trovino un sostegno finanziario mediante le donazioni di cittadini e imprese e che la leva fiscale dello Stato incoraggi le famiglie a promuovere buone cause insieme ad un accesso più equo alla ricchezza».

«Una riforma della Legge d’imposta sulle Successioni e Donazioni sarebbe una misura di equità – commenta infine Gianluca Salvatori, segretario generale di Fondazione Italia Sociale – con cui chi ha avuto fortuna nella vita può contribuire al benessere di molti. Potrebbero trarne vantaggio organizzazioni non profit, università, scuole, musei, ospedali. L'obiettivo è rimettere la ricchezza in circolo e al tempo stesso promuovere il bene comune. Perché, altrimenti, la ricchezza che resta inattiva finisce con il rendere il futuro insostenibile per tutti».

Cosa fa VITA?

Da 30 anni VITA è la testata di riferimento dell’innovazione sociale, dell’attivismo civico e del Terzo settore. Siamo un’impresa sociale senza scopo di lucro: raccontiamo storie, promuoviamo campagne, interpelliamo le imprese, la politica e le istituzioni per promuovere i valori dell’interesse generale e del bene comune. Se riusciamo a farlo è grazie a chi decide di sostenerci.