Son passati 2 anni da quando in Bocconi costituimmo un Comitato dedicato all’innovazione del Terzo Settore. Nel frattempo, sembran passati anni luce e su molte delle cose che intuivamo come necessarie, si è creato un consenso ed una condivisione più ampia del nostro contributo iniziale, cui va l’unico merito di aver precorso i tempi e visto più lungo di tanti, compresi i molti che oggi s’affrettano a salire sul carro dei vincitori e che ieri liquidavano quelle stesse idee come velleità studentesche. È giusto che sia così! Perché riforme così importanti non posson esser patrimonio di nessuno, ma costituiscono quel Bene Comune cui lo stesso Terzo Settore dovrebbe tendere. Le grandi riforme son quelle che si fanno insieme! Come dicevo in questo stesso blog qualche tempo addietro, il miglior “prodotto” è quello della “condivisione”, non quello che nasce dalla rivendicazione di chi ha fatto di più! Anzi, se vi è un di più, questo è rappresentato dal lavoro di quanti hanno fatto da tessuto connettivo tra le varie idee messe in campo.

Il risultato più evidente, oggi, è forse rappresentato dalla responsabilità di non fallire, di non deludere le aspettative di quanti a questo progetto han creduto e contribuito. E #senonoraquando? Sarebbe un peccato enorme se anche questa Riforma rimanesse un annuncio[1].

Vi dico, pertanto, le due cose che personalmente mi piacciono di più di questa riforma annunciata (aspettando di commentare testi dotati di valenza normativa e non solo politica).

In primis, l’idea stessa di quello che ormai viene chiamato “Civil Act”. Ovvero l’idea che “una componente economica e strategica del Paese come il Terzo Settore” (Zamagni) abbia bisogno di regole che siano poche, organiche ed attuali; esattamente il contrario di quello che abbiamo oggi! E quindi ben venga l’idea di un Testo unico del Terzo Settore che armonizzi la disciplina civilistica e fiscale esistente.

Poi mi piace l’idea che venga codificato il definitivo superamento della dicotomia tra soggetti commerciali e non commerciali[2], focalizzandosi maggiormente sull’esistenza o meno di una lucratività soggettiva e dando per scontato che anche un’associazione possa svolgere un’attività commerciale e un’impresa un’attività sociale. Quella barriera affonda le sue radici nell’ideologia del nostro Codice civile (1942!!!) che guardava con sospetto ai corpi intermedi che si frapponevano tra lo Stato e il singolo. Ha mantenuto un senso, seppur diverso, con l’entrata in vigore della Costituzione (1948) e l’affermarsi dell’idea di un Welfare State di cui il Pubblico in primis era chiamato a farsi carico. Ha decisamente meno senso oggi, all’interno di un Welfare Society che nasce da una nuova interpretazione del principio di sussidiarietà orizzontale e dalla crisi del Bilancio Pubblico.

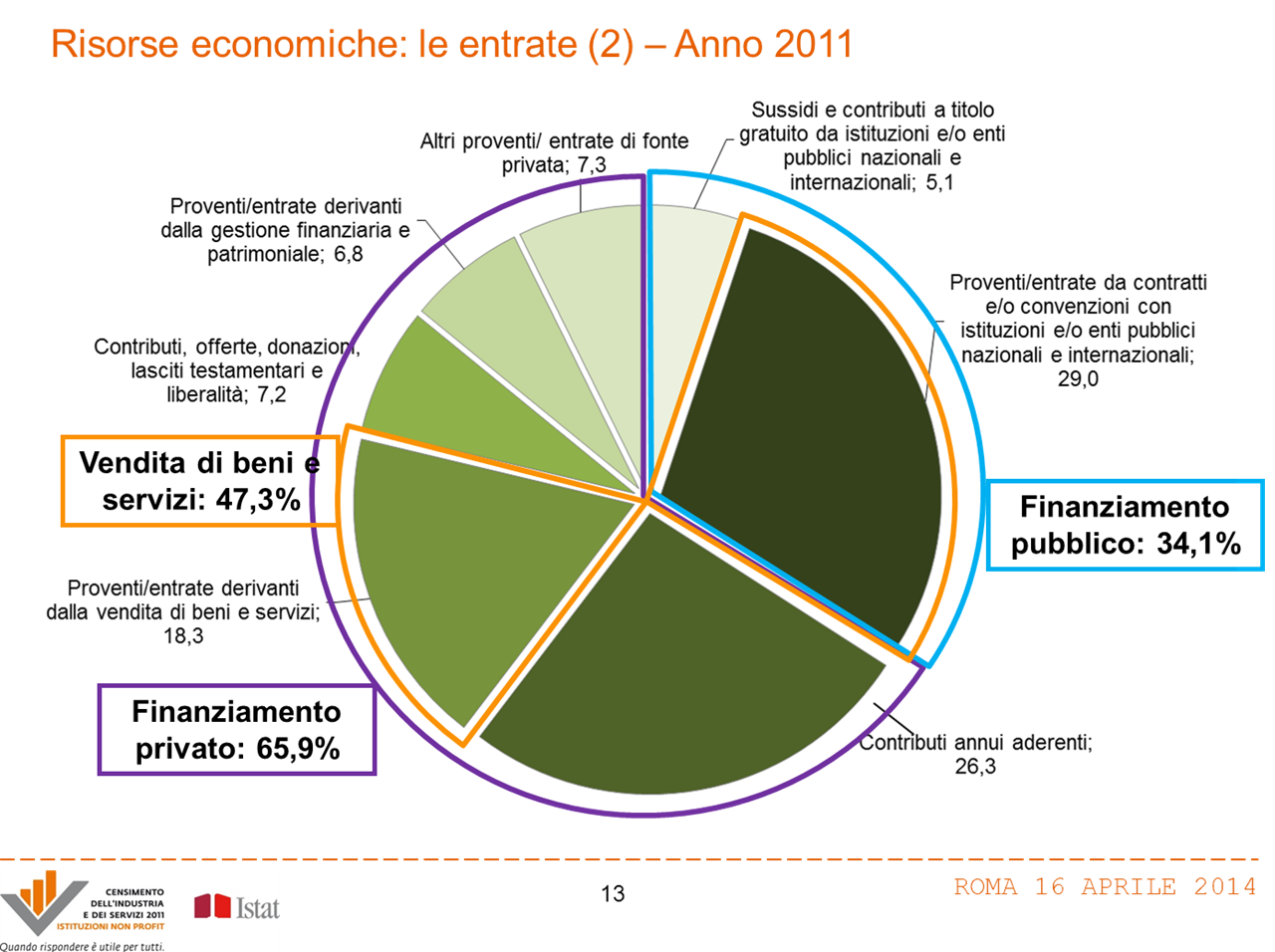

Ma la fotografia sbiadita del ’42 ha perso aderenza con la realtà per ragioni non soltanto ideologiche ma anche economiche. La fotografia di oggi la possiamo vedere in questa slide dell’Istat presentata ad aprile di quest’anno.

Il Terzo Settore di oggi è prevalentemente alimentato dal finanziamento privato (per il 65,9%) rispetto a quello pubblico (34,1%). Le sue entrate derivano per il 47,3% dallo svolgimento di attività commerciali!!

L’effetto della sovrapposizione delle due fotografie assomiglia, al più, a quello delle cartoline di Larenkov.

Un effetto reso ancor più contraddittorio se confrontato con l’evoluzione normativa che ha accompagnato il mondo puramente for profit!

Oggi, per intenderci, si può costituire una Srl con autonomia patrimoniale perfetta e con un solo euro di capitale sociale[3]. Se volessi costituire un’Associazione o una fondazione che avesse la stessa autonomia patrimoniale, dovrei impiegare non meno di 25.000/50.000[4] euro da destinare al fondo patrimoniale!!

Se il mio ente non profit, poi, volesse svolgere un’attività commerciale per autofinanziarsi, dovrebbe stare ben attento alla sua qualificazione fiscale. Se si trattasse di una Odv potrebbe svolgere quell’attività commerciale in modo soltanto marginale[5], a meno di non voler pagarci un’imposta piena; se si trattasse di una Onlus potrebbe svolgerla solo se rientrante tra quelle istituzionali o connesse[6]; se si trattasse di un generico ente associativo, per poter beneficiare delle poche agevolazioni di cui all’art. 148 del Tuir, dovrebbe star bene attento a non guadagnare più di quanto spende per la propria attività principale[7]!!!

Se fossi, invece, un giovane imprenditore, potrei accedere ad un regime agevolato che mi permetterebbe di pagare un’imposta sostitutiva del 5% per Irpef ed addizionali varie!! E di contraddizioni potremmo citarne talmente tante altre da farci un trattato!

Quanti enti non profit si trovano nella difficile situazione di dover affiancare alla propria struttura, quella di un ente societario vero e proprio? Con tutto ciò che questa operazione comporta in termini di efficienza ed economicità e con tutti i rischi e le difficoltà che comunque si pongono sul piano fiscale. Una Onlus, ad esempio, non potrebbe farlo.

Per concludere, c’è una normativa for profit che fotografa e disciplina una realtà dinamica e al passo con i tempi. C’è poi una normativa non profit estremamente deframmentata che fotografa la sedimentazione di strati paleolitici accanto a quelli neolitici e moderni e che sembra guardare al Terzo Settore ora come al Panda (povero animale in via di estinzione), ora come all’uomo di Neanderthal.

Tutto questo per dire che l’ambizione di una riforma organica come quella annunciata non è un’opzione velleitaria, ma una necessità. Mi convincono molto meno gli interventi chirurgici su questo o quell’istituto, giocando al ribasso per paura di non riuscire a coagulare il necessario consenso politico per fare le riforme. Oggi si spera che questo consenso ci sia. E allora #senonoraquando?

C’è molto lavoro da fare. Buon lavoro a tutti!!

[1] Su tale Riforma hanno già lavorato la Commissione Rescigno (I Governo Prodi 1998); la Commissione Vietti (II Governo Berlusconi 2005); la Commissione Pinza (II Governo Prodi 2006); il Ddl Vietti (XVI Legislatura 2008); il Ddl Bobba (XVI Legislatura 2010); il Ddl Alfano (IV Governo Berlusconi 2011).

[2] Che ancora rileva sia nel Tuir (art. 73) sia nella separazione tra soggetti del Libro I e del Libro V del codice civile.

[3] Che significa che i creditori potranno rifarsi solo sul patrimonio della Srl e non anche su quello di chi abbia agito in nome e per conto di questa.

[4] A seconda delle singole regioni!!

[5] Vedi l’art. 5 della L. 266/1991 e il D.M. 25/05/1995

[6] Ma in questo caso entro gli stretti limiti dell’art. 10, co. 5, del DLgs 460/1997.

[7] Vedi l’art. 149 del Tuir.

Si può usare la Carta docente per abbonarsi a VITA?

Certo che sì! Basta emettere un buono sulla piattaforma del ministero del valore dell’abbonamento che si intende acquistare (1 anno carta + digital a 80€ o 1 anno digital a 60€) e inviarci il codice del buono a abbonamenti@vita.it