Secondo gli interessanti dati forniti da Eurostat ed Istat[1], nel 2015, gli stati membri dell’Unione europea hanno dichiarato quasi 153 miliardi di euro di spese pubbliche per la voce “ricreazione, cultura e religione”. Questa cifra è equivalente all’1% del Pil dell’Europa.

Analizzando il rapporto tra la spesa pubblica in cultura e il Pil scopriamo che: l’Italia, insieme all’Irlanda (0,6%), alla Grecia e al Regno Unito, hanno speso il minimo in termini relativi (lo 0,7%), mentre l’Ungheria (2,1%) e l’Estonia (2,0%) hanno speso più del doppio.

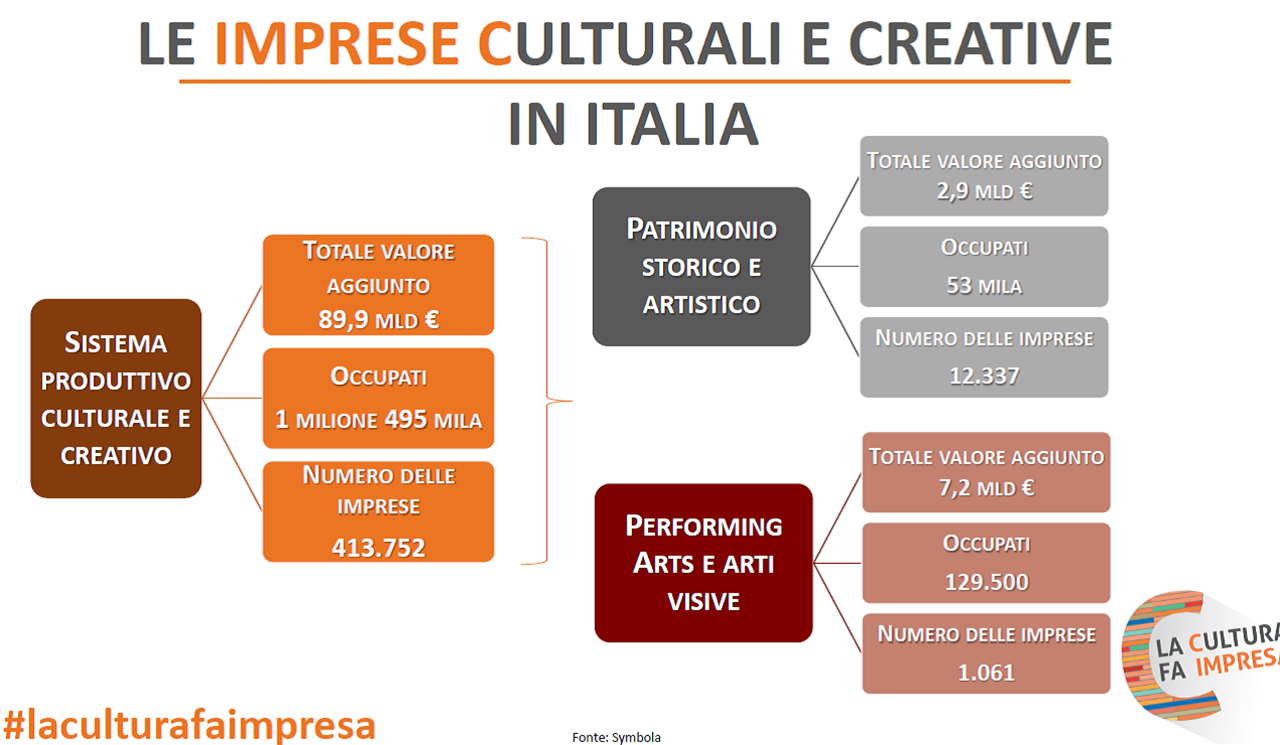

Ma quanto vale la cultura in Italia, sul piano imprenditoriale?

Interessanti i dati forniti dal Rapporto Symbola e rilanciati dalla Conferenza nazionale dell’impresa culturale, tenutasi il 5 luglio 2017, a L’Aquila.

Queste cifre comprendono arti visive, televisione, pubblicità, giornali, libri, teatro e musica ma anche radio e videogame.

L’impresa culturale e il nuovo Codice del terzo Settore

Il nuovo Codice del Terzo settore[2] ricomprende espressamente l’attività culturale tra quelle di interesse generale di cui all’art. 5[3]. Nel testo normativo, anzi, vi è una certa ridondanza che sembra sottolinearne la particolare funzione di interesse generale riconosciutale dalla legge.

Il ddl Ascani sull’impresa culturale

Ciononostante, il mondo dell’impresa culturale sembra intenzionato a reclamare uno spazio di rilevanza giuridica autonoma.

Il 26 settembre 2017, la Camera dei Deputati ha approvato la proposta di legge dell’on. Ascani (C. 2950)[4], trasmettendola al Senato per il proseguo dell’esame parlamentare[5].

Da notare come, nel disegno di legge che si compone di due soli articoli, ciò che davvero conta è il solo riconoscimento della qualifica giuridica di impresa culturale[6].

Nella definizione di impresa culturale ci si riferisce espressamente anche alla possibilità che tale funzione sia assolta da enti non lucrativi del libro I, titolo II, del codice civile.

Il dubbio, in tal caso, è quello dell’utilità di una nuova qualifica giuridica che vada a sovrapporsi, ancorché non interamente[7], con quella da poco normata di ente di Terzo Settore[8].

Provo a tirar la somma di alcune riflessioni.

La prima è che la cultura rappresenta uno degli ambiti maggiormente produttivi del Terzo Settore italiano. La storia e le caratteristiche del nostro patrimonio culturale sono un capitale che deve ancora esprimere ampi margini di potenzialità economica.

La seconda è che si va sempre più affermando un paradigma imprenditoriale nuovo: votato non soltanto alla lucratività economica, ma anche all’impatto sociale, con una specificità che merita, giustamente, un suo riconoscimento giuridico.

La terza è che questo riconoscimento non dev’esser il frutto dell’azione isolata dei vari e legittimi interessi corporativi; ma il risultato di un progetto d’insieme, di una visione politica ed economica generale e non particolare.

Cooperative sociali, Impresa sociale, società benefit, start up a vocazione sociale, enti del Terzo settore imprenditoriali, agricoltura sociale, società ed associazioni sportive dilettantistiche, impresa culturale, sono tutti modelli appartenenti ad una medesima famiglia e ad una medesima visione economica che adesso, tuttavia, deve fare sistema.

In base a tale visione, l’impresa non è solo produzione di profitto, ma di valore economico e sociale.

È, tuttavia, sorprendente che, all’indomani dell’approvazione di una legge quadro sul Terzo Settore e l’impresa sociale, proliferino ancora nuovi soggetti giuridici.

Delle due, l’una: o la Riforma non ha saputo intercettare tutte le esigenze di riconoscimento; o quelle esigenze non sono fondate.

O, forse più opportunamente, la verità sta nel mezzo. Ed è arrivato il tempo di far sistema, partendo da quel già esiste, per integrarlo e migliorarlo.

Le istanze ed il fermento nuovo che trapela da queste iniziative, anche legislative, resta comunque un segnale più che positivo, in vista di obiettivi comuni e sempre più condivisi.

[1] E rielaborati dal sito truenumbers.it.

[2] Per approfondimenti sugli aspetti civilistici e tributari, sia consentito il rinvio ad A. MAZZULLO, Il nuovo Codice del Terzo Settore. Profili civilistici e tributari, Giappichelli, Ottobre 2017.

[3] Vedi lett. d), f), i), k), v), dell’art. 5, comma 1, del Cts.

[4] Da notare come l'attuale testo di legge affonda le proprie radici in una serie di riflessioni nate in ambito europeo sulla definizione di Industrie Culturali e Creative (ICC) – primo fra tutti, il Libro Verde della Commissione Europea del 2010 elaborato nell'ambito della strategia “Europa 2020”.

[5] Ai sensi dell’art. 1, comma 2, della predetta proposta di legge, per impresa culturale s’intende quella che: <<a) ha per oggetto sociale, in via prevalente o esclusiva, l’ideazione, la creazione, la produzione, lo sviluppo, la diffusione, la conservazione, la ricerca e la valorizzazione o la gestione di prodotti culturali, intesi quali beni, servizi e opere dell’ingegno inerenti alla letteratura, alla musica, alle arti figurative, alle arti applicate, allo spettacolo dal vivo, alla cinematografia e all’audiovisivo, agli archivi, alle biblioteche e ai musei nonché al patrimonio culturale e ai processi di innovazione ad esso collegati; b) ha sede in Italia, ai sensi dell’articolo 73 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, o in uno degli Stati membri dell’Unione europea o in uno degli Stati aderenti all’Accordo sullo Spazio economico europeo, purché abbia una sede produttiva, un’unità locale o una filiale in Italia; c) svolge attività stabile e continuativa>>.

[6] Dopo lo stralcio normativo di alcune agevolazioni di carattere fiscale, l’unico vantaggio espressamente previsto è una maggiore facilitazione relativa alla concessione di locali pubblici, per le attività dell’impresa, ai sensi dell’art. 2.

[7] Dal momento che l’impresa sociale potrebbe essere, stando alla proposta di legge in discussione, interamente for profit.

[8] Va detto, per la verità, che l’art. 1, comma 3, del ddl Ascani, prevede l’esigenza di coordinamento con i decreti legislativi attuativi della legge delega n. 106 del 2016. Anche se poi mancano indicazioni in merito a questo coordinamento che è demandato al solito regolamento governativo.

Si può usare la Carta docente per abbonarsi a VITA?

Certo che sì! Basta emettere un buono sulla piattaforma del ministero del valore dell’abbonamento che si intende acquistare (1 anno carta + digital a 80€ o 1 anno digital a 60€) e inviarci il codice del buono a abbonamenti@vita.it