Stabilità 2018. La rivoluzione

Il mondo dello Sport dilettantistico, in questi giorni, sta attraversando un’autentica rivoluzione copernicana che non mancherà di suscitare opposte reazioni[1]. Vediamo di capire meglio in cosa consista.

Quattro piccoli commi[2] della legge di stabilità per il 2018, prevedono l’introduzione delle c.d. “società sportive dilettantistiche lucrative” (SSDL).

Si tratta di una novità normativa che ruota attorno ai due profili della lucratività: soggettiva ed oggettiva.

In parole povere, le nuove SSDL non avranno limiti né sul piano della redistribuzione degli utili (lucro soggettivo), né sul piano del fatturato (lucro oggettivo).

Com’è stato fino ad oggi

Per comprendere la portata di tale novità, occorre tener presente che, fino ad oggi, uno degli elementi caratterizzanti lo sport dilettantistico, rispetto a quello professionistico, era rappresentato proprio dalla limitazione della lucratività (soggettiva ed oggettiva) della lucratività.

Sotto il profilo del lucro soggettivo, va ricordato come il sistema attualmente in vigore, in base all’art. 90, comma 17, della legge 27 dicembre 2002, n. 289, contempli solo 3 tipi di forme per il mondo sportivo dilettantistico riconosciuto dal Coni:

a) associazione sportiva priva di personalità giuridica, disciplinata dagli articoli 36 e seguenti del codice civile;

b) associazione sportiva con personalità giuridica di diritto privato, ai sensi del regolamento di cui al decreto del Presidente della Repubblica 10 febbraio 2000, n. 361;

c) società sportiva di capitali o cooperativa, costituita secondo le disposizioni vigenti, ad eccezione di quelle che prevedono le finalità di lucro; ovvero società sportiva non lucrativa.

Tanto le associazioni, quanto le società sportive dilettantistiche devono statutariamente prevedere, ai sensi del successivo comma 18, l’assenza di fine di lucro e la previsione che i proventi delle attività non possano, in nessun caso, essere divisi fra gli associati, anche in forma indiretta[3].

Si tratta di norma che ribadisce quanto già stabilito, in via generale, dall’art. 32 della l. n. 157 del 1986 che vieta il fine di lucro per le società sportive dilettantistiche[4].

Sul piano oggettivo, la maggior parte delle agevolazioni previste dalla l. n. 398 del 1991 è subordinata al conseguimento di un reddito da attività commerciali attualmente non superiore a 400.000 euro[5].

Nel primo caso, tuttavia, la violazione del divieto di lucro soggettivo fa venir meno la stessa qualifica soggettiva di associazione o società sportiva dilettantistica.

Nel secondo caso, vengono meno solo le agevolazioni previste, in particolare, dalla legge n. 398 del 1991.

Come potrebbe essere

La novità contenuta nella legge di stabilità non si limita ad eliminare i vincoli di non lucratività finora imposti al mondo dello sport dilettantistico.

Alle nuove SSDL è infatti riconosciuta una fortissima agevolazione fiscale, consistente nel dimezzamento dell’IRES[6].

A tale agevolazione vanno poi sommati gli effetti di un eventuale qualifica della SSDL come impresa sociale.

Infatti, tra le attività considerate di interesse generale, dalla disciplina dell’impresa sociale, rientrano quelle consistenti nell’organizzazione e gestione di attività sportive dilettantistiche[7].

L’impresa sociale, a sua volta, è automaticamente qualificata come ente del Terzo Settore dall’art. 4 del nuovo Codice del Terzo Settore[8] e, come tale, gode di alcune (non tutte) ulteriori vantaggi fiscali[9] e competitivi.

È un ulteriore segnale del forte processo di ibridazione in atto.

Il non profit si trasforma in for profit e quest’ultimo nel primo!

D’altronde, è la realtà che cambia, prima ancora che le leggi!

Lo sport dilettantistico, da tipica attività non profit, ha saputo creare e sviluppare un autentico ed autonomo settore di Mercato, coniugando crescita economica e sociale.

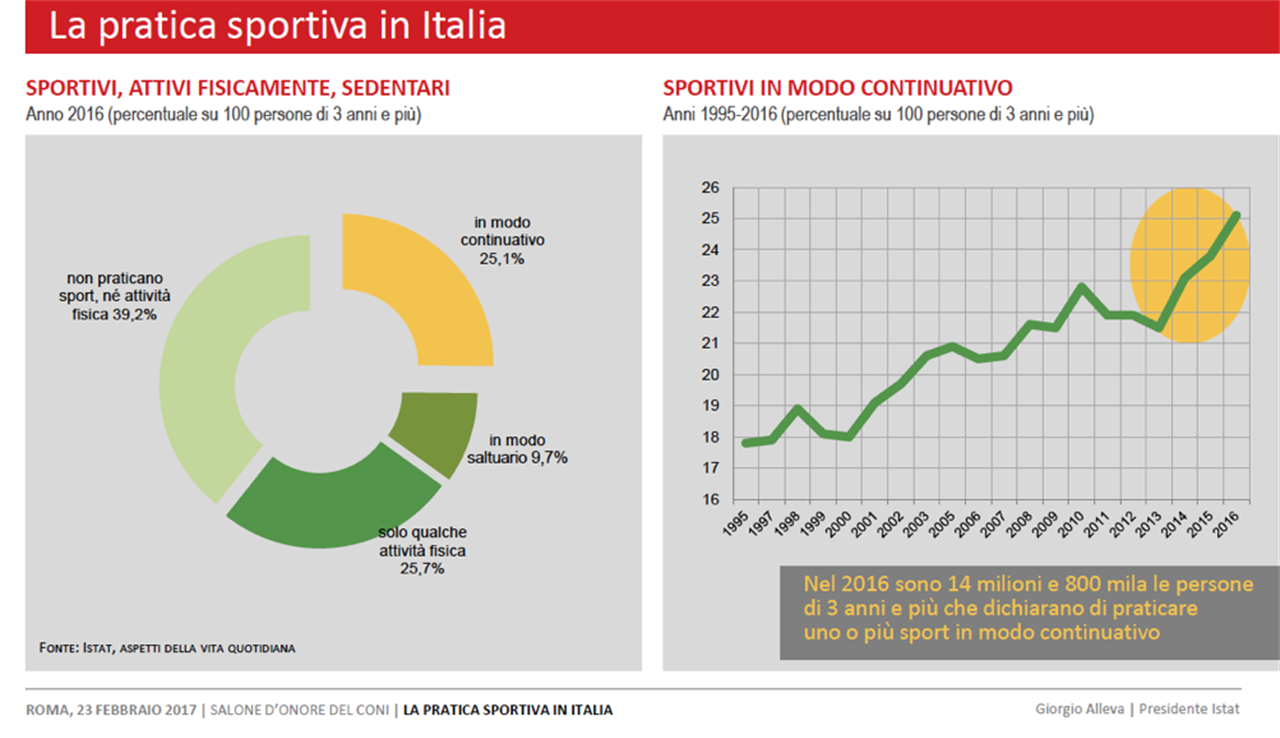

Come recentemente ricordato dall’Istat e dal Coni[10], nel 1959 lo sport era un’attività per pochi (circa 1 milione 230 mila persone), praticata soprattutto da maschi (il 90,8% dei praticanti) e da adulti (solo l’1% aveva meno di 14 anni). La caccia era al primo posto (33%) seguita dal calcio (22,3%).

Da allora, qualcosa è cambiato…

[1] Per un maggior approfondimento scientifico, si rinvia all’articolo in corso di pubblicazione con il Fisco: A Mazzullo, Stabilità 2018 – La rivoluzione delle società sportive dilettantistiche lucrative.

[2] Art. 40, commi dal 2 al 5.

[3] Divieto di lucro soggettivo già previsto per le sole associazioni sportive dilettantistiche, ai sensi del già citato art. 1 della legge 16 dicembre 1991, n. 398.

[4] Vedi nota 2.

[5] Vedi nota n. 3.

[6] Vedi il comma 4 dell’art. 40.

[7] Art. 2, comma 1, let. u) del d.lgs. n. 112 del 2017.

[8] Sia consentito un rinvio sempre ad A. Mazzullo, Il nuovo Codice del Terzo Settore. Profili civilistici e tributari, Giappichelli, 2017.

[9] Si pensi, per es., alle agevolazioni sulle imposte di registro, ipotecaria e catastale, di cui all’art. 82, comma 4, del Cts.

[10] G. Alleva, La pratica sportiva in Italia, Rapporto Istat presentato a Roma, Giovedì 23 Febbraio 2017.

Vuoi accedere all'archivio di VITA?

Con un abbonamento annuale potrai sfogliare più di 50 numeri del nostro magazine, da gennaio 2020 ad oggi: ogni numero una storia sempre attuale. Oltre a tutti i contenuti extra come le newsletter tematiche, i podcast, le infografiche e gli approfondimenti.