In un altro post scrissi di come la figura del Grande Gatsby abbia ispirato una serie di analisi volte a capire che cosa possa influenzare la mobilità sociale.

Si è parlato molto negli ultimi mesi delle ipotesi di Piketty a proposito della diseguaglianza crescente durante i periodi di crisi, tanto che ormai nella gran parte dei paesi occidentali, con la sola eccezione dell’Italia, si discute circa l’efficienza di un sistema di tassazione della ricchezza. Stiglitz, di recente, ha anche proposto l’introduzione di una tassa sul valore dei terreni, in modo da ridurre la capacità di accumulazione della ricchezza.

In economia, si dice che la tassazione dei suoli (e degli immobili) è efficiente perchè non distorce il mercato. Ovvero, gli individui non possono fare a meno di “consumare” questi beni, così che l’introduzione di una tale tassa non ne ridurrebbe il consumo. Valgono, inoltre, le considerazioni circa le esternalità negative prodotte dal capitale immobiliare già espresse in un altro post.

La tassa sui terreni dovrebbe essere proporzionale al valore, non all’estesione, in modo da non colpire i piccoli proprietari di suoli con poco mercato. Sembra un tema ovvio, ma se pensiamo alle condizioni in cui versa il catasto italiano, capiamo bene come tale dettato sia tutt’altro che scontato nel nostro Paese.

Mi sono chiesto allora: ma se dovessimo tassare la ricchezza ed i terreni, quali sarebbero i benefici? Certo, magari potremmo ridurre le diseguaglianze economiche, ma deve esserci un risultato sociale più tangibile. Allora mi sono lanciato in una speculazione su temi che non sono proprio i miei ed ho provato a proporre a me stesso questa ipotesi: ma non è che introducendo queste forme di tassazione andiamo a ridurre la propensione ad accumulare ricchezza e ad aumentare la mobilità sociale? Ovvero, non è che magari andiamo a migliorare le “condizioni di partenza” dei giovani, come diceva Einaudi?

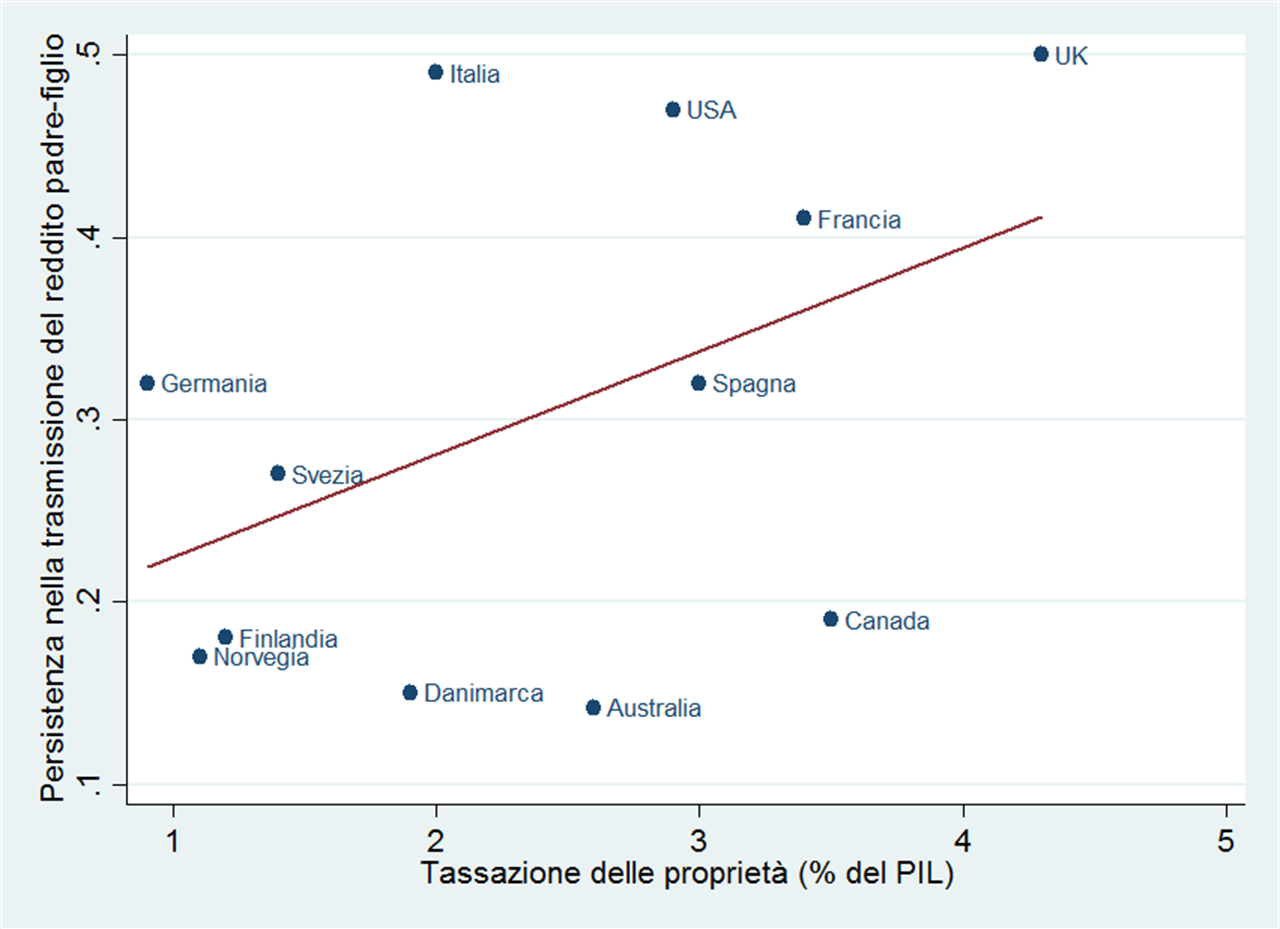

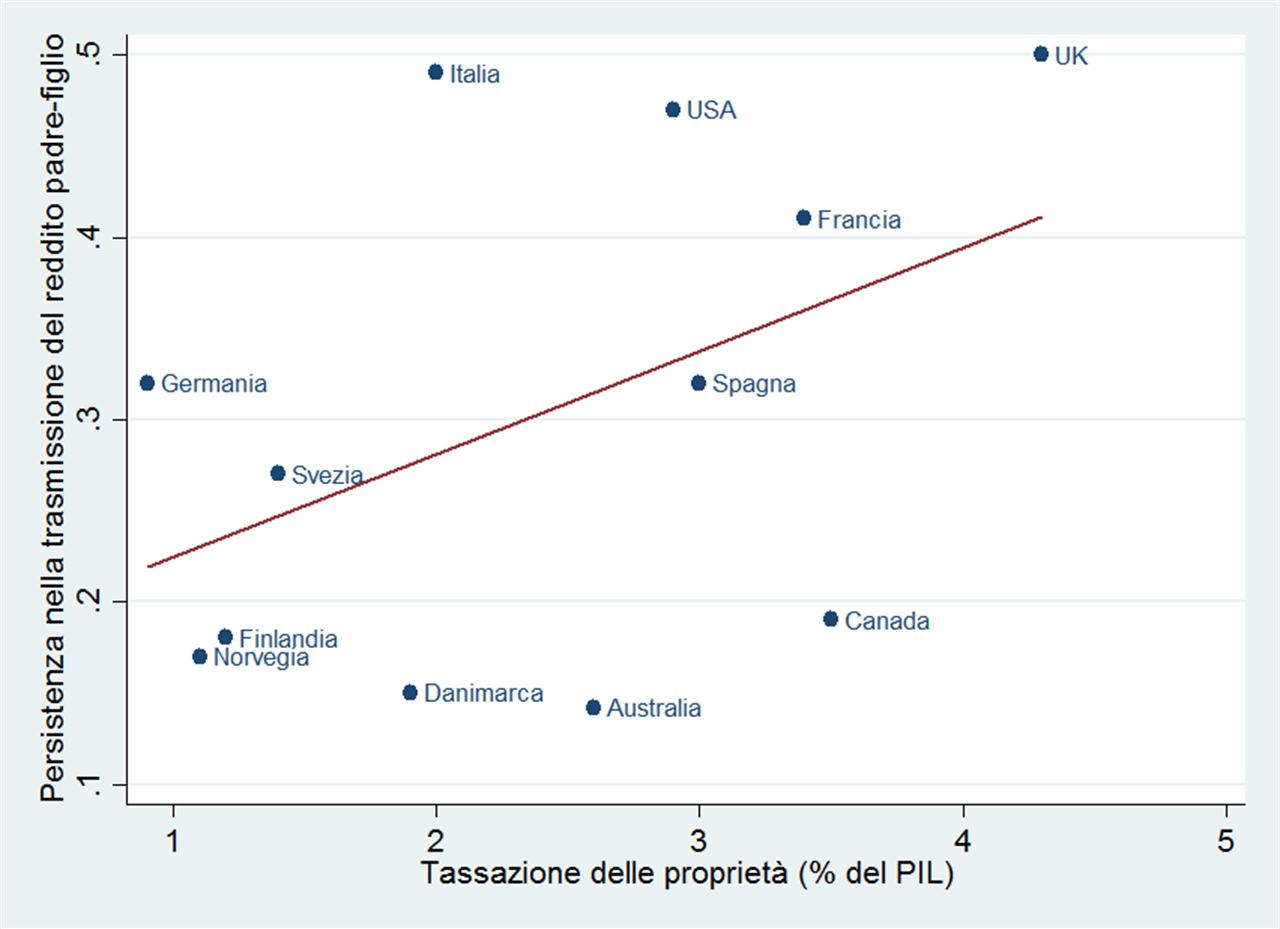

Ho ripreso, allora i dati che avevo usato nel post sulla curva di Gatsby ed ho prima considerato una correlazione tra l’indice di persistenza del reddito tra padre e figlio (un indice pari a 0.2, ad esempio, indica che il 20% del reddito del figlio dipende in realtà dal reddito del padre e non dalle proprie capacità) ed il livello di tassazione della ricchezza (in percentuale del PIL; dato di fonte OECD – Property taxation).

La figura è impressionante: ci dice che in realtà laddove c’è una tassazione più elevata, la mobilità sociale funziona meno, ovvero la quota di reddito trasmessa di padre in figlio aumenta. (C’è da dire, però, che al più la correlazione non è significativa)

Allora ho provato qualcosa di diverso e mi sono lanciato in una regressione, ovvero, ho ipotizzato che la persistenza intergenerazionale del reddito dipendesse dalla diseguaglianza nella distribuzione del reddito iniziale (indice di Gini), dalla tassazione della proprietà ed anche da una forma di tassazione esplicita dei terreni.

Ebbene, i risultati sono sorpendenti perchè si scopre che la tassazione della ricchezza non è statisticamente importante, mentre i paesi che hanno una qualche forma di tassazione dei valori dei terreni (tra questi non vi è l’Italia; dati di fonte Lincoln Institute for Land Policy) hanno un indice di persistenza mediamente più basso di 11 punti percentuali. In altri termini, in base a queste correlazioni (lungi da me l’idea di una causalità forte e deterministica!), se l’Italia tassasse i suoli ed un pò meno i redditi diventerebbe una società con la stessa mobilità sociale della Germania. E la Spagna non sarebbe molto diversa dal Canada e sarebbe addirittura migliore della Svezia.

La cosa curiosa (almeno per me) è che in Italia la tassazione dei valori immobiliari sembra essere uno spauracchio agitato dalle anime presunte liberal, ma è paradossale notare come i paesi che hanno tal genere di imposizione siano proprio quelli più liberali (Danimarca, FInlandia, Canada, Australia, USA in parte), mentre Italia e Spagna ne siano sprovvisti.

(Risultati della regressione: Coefficiente (s.e.): Tassazione dei suoli -.117 .(050); Gini sul reddito: 1.59 (.29); Tassa sulle proprietà .019 (.027) ; R.sq: 0.70).

Vuoi accedere all'archivio di VITA?

Con un abbonamento annuale potrai sfogliare più di 50 numeri del nostro magazine, da gennaio 2020 ad oggi: ogni numero una storia sempre attuale. Oltre a tutti i contenuti extra come le newsletter tematiche, i podcast, le infografiche e gli approfondimenti.