Non profit

Modifiche statutarie e modifiche normative

La Riforma del Terzo settore resta in mezzo al guado. Più che le modifiche statutarie a tema sono le modifiche normative che in 4 settimane sono cambiate più volte. Non solo, ad essere modificati, in questo periodo, non sono soltanto gli statuti, ma anche le leggi. Gli enti avranno altro tempo, ma la dilazione temporale più importante è quella che dovrà essere sfruttata per chiarire e risolvere i nodi più oscuri della Riforma

Il tema delle modifiche statutarie in queste 4 settimane.

Come accennato lo scorso venerdì, in appena 4 settimane, son cambiate in corsa molte cose. E chissà se certe osservazioni non abbiano contribuito, in minima parte, a smuovere certi ingranaggi.

Inevitabilmente, è cambiato anche l’ordine ed il contenuto delle cose di cui avrei voluto parlarvi. A quanto si dice, nelle prossime settimane, altre potrebbero ancora cambiare…

Su tutto regna una certezza italica: la stabilità o la proroga della precarietà?

Gli enti avranno altro tempo, ma la dilazione temporale più importante è quella che dovrà essere sfruttata per chiarire e risolvere i nodi più oscuri della Riforma (vedi l’intervento di Claudia Fiaschi)

Il che non esimerà gli enti già pronti dal modificare i propri statuti e levarsi il dente una volta per tutte (vedi l’intervento di Carlo Mazzini). ODV e APS, in particolare, avranno tempo fino al 30 giugno 2020.

Le Onlus, invece, pure! Ma nella consapevolezza della sempre più imminente fine della loro stessa esistenza giuridica e della loro specificità. Basti pensare che:

· la normativa previgente di riferimento non è ancora abrogata, ma lo sarà dal 1 gennaio 20XX (termine di cui all’art. 104, comma 2);

· nel nuovo Runts, a dispetto di quanto previsto dalla legge delega, non ci sarà un analogo contenitore come quello per ODV e APS;

· non è previsto un analogo procedimento di trasmigrazione “semi-automatico”, salvo “il peculiare percorso di inserimento all’interno del Runts” annunciato dalla circ. 13 del 31 maggio 2019;

· gli adeguamenti dei propri statuti dovranno essere operati con la tecnica “notarile” del doppio statuto1.

Sul piano più generale, restano una serie di nodi relativi alle conseguenze del mancato adeguamento, soprattutto sul piano fiscale.

Un altro emendamento legislativo!

Ma ad essere modificati, in questo periodo, non sono soltanto gli statuti, ma anche le leggi.

La volta scorsa abbiamo dato conto di un emendamento approvato alla legge di conversione del Decreto Crescita (vedi anche qui). Oggi vorrei segnalare le criticità inerenti ad un altro emendamento dello stesso provvedimento.

Ancora una volta, c’entra poco con l’ordine degli argomenti di cui volevo parlare ma l’attualità della discussione parlamentare ne impone un’urgente trattazione.

Cercherò di essere semplice, per far comprendere la criticità di questa modifica legislativa anche ai non addetti ai lavori.

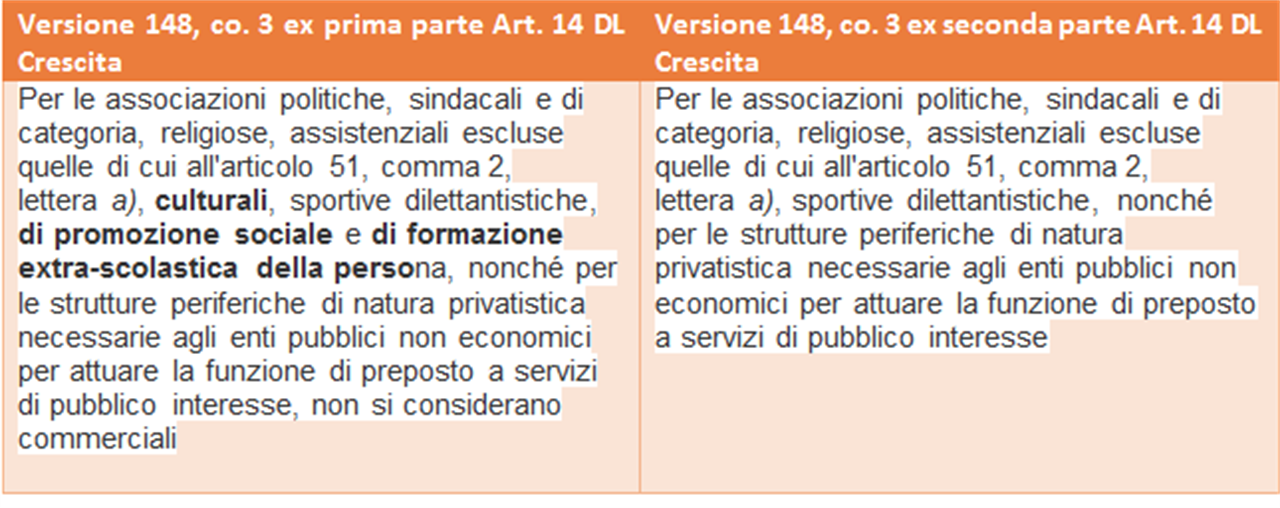

L’emendamento modifica l’art. 14 del Decreto Crescita, attualmente in fase di conversione in legge (qui il testo).

L’art. 14 contiene due parti:

· la prima parte modifica direttamente l’art. 148, comma 32, del Tuir;

· la seconda parte modifica una disposizione (l’art. 89, comma 4, del cts) che, a sua volta, modifica il medesimo art. 148, comma 3, del Tuir.

Due disposizioni, in sostanza, per modificarne contemporaneamente un’altra. L’una direttamente. L’altra, indirettamente. Il che potrebbe anche essere comico se non fosse per la sostanziale diversità delle versioni “finali” dell’art. 148, comma 3!

La differenza appare più evidente nella seguente tabella:

E allora, quid iuris?

Quale delle due versioni si dovrebbe applicare3?

Credevamo di averle viste tutte. Ma ci sbagliavamo! Nei prossimi mesi, sul blog o sul portale di Vita, proverò ancora a seguire e commentare la delicata fase applicativa della Riforma.

Sul tappeto restano tanti nodi da sciogliere per studiosi e pratici:

· decreti mancanti;

· nuove ed eventuali circolari interpretative;

· autorizzazioni UE;

· calcolo dell’incidenza del lavoro volontario e retribuito;

· l’interpretazione critica dell’art. 79 del cts;

· il regime dei contributi pubblici per prestazioni di beni e servizi;

· il regime forfettario dei vari enti;

· la trasformazione in impresa sociale;

· il tema delle associazioni culturali;

· ecc….

Considerazioni finali

Per concludere, però, consentitemi una citazione “autorevole”: “Nessuno strappa un pezzo da un vestito nuovo per metterlo ad un vestito vecchio; altrimenti strappa il nuovo, e il pezzo tolto dal nuovo non si adatta al vecchio. E nessuno mette vino nuovo in otri vecchi; altrimenti il vino nuovo rompe gli otri, il vino si spande, e gli otri vanno perduti. Ma il vino nuovo va messo in otri nuovi”.

Questo è forse il peggior limite della Riforma. Aver cercato di mantenere il vecchio e il nuovo insieme, con contraddizioni che sembrano esplodere nel regime transitorio, ma son destinate a riverberarsi anche successivamente.

Quell’approccio, intendiamoci, aveva anche un senso e una prudenza. Troppo facile criticare senza ammettere la complessità dell’operazione che è stata fatta e che si sta facendo. Io stesso, d’altronde, ho fatto parte della Commissione governativa che ha redatto il Codice. Pur avendone criticato a suo tempo tanti aspetti: a cominciare dalla complessità del regime transitorio e dall’idea di mantenere incasellati gli enti dentro il binomio fiscale “commerciali/non commerciali” da cui è partorito l’orrendo art. 794. Rivendico l’importanza di quell’operazione e l’opera di mediazione che è stata trovata.

Sul piano tecnico però vi sono molte falle e le pezze rischiano di essere peggiori del buco. Occorre avere il coraggio di ammetterlo. Altrimenti le proroghe non basteranno.

Perché non sfruttare il tempo che rimane per un’operazione ortopedica più organica e meditata?

Note

———————————-

1 Statuto A con le clausole conformi al vecchio dlgs. 460/97; statuto B con le clausole conformi al nuovo regime ETS. Lo Statuto B, inoltre, dovrebbe contenere una clausola di efficacia sospensivamente condizionata al termine (incerto nell’an ma non nel quando) del 1 gennaio 20XX di cui all’art. 104, comma 2. Lo Statuto A, infine, dovrebbe contenere una clausola di efficacia risolutivamente condizionata al termine di cui sopra.

2 Norma importante per gli addetti ai lavori perché prevede la de-commercializzazione dei corrispettivi specifici versati dagli associati a fronte di prestazioni specifiche ricevute.

3 È vero che la seconda versione, essendo contenuta nel titolo X del cts, secondo un certo periglioso percorso interpretativo, dovrebbe applicarsi a partire dal fatidico 1 gennaio 20XX. Ciò non cambia il problema della coesistenza di due versioni diverse della medesima disposizione ma, semmai, lo sposta in avanti a quella data!

Cosa fa VITA?

Da 30 anni VITA è la testata di riferimento dell’innovazione sociale, dell’attivismo civico e del Terzo settore. Siamo un’impresa sociale senza scopo di lucro: raccontiamo storie, promuoviamo campagne, interpelliamo le imprese, la politica e le istituzioni per promuovere i valori dell’interesse generale e del bene comune. Se riusciamo a farlo è grazie a chi decide di sostenerci.