Welfare

Milano inclusiva anche grazie all’Edilizia residenziale sociale

Presentato lo studio Nomisma sulla produzione di case in locazione a costi accessibili. Chi opera nell'Ers riesce a garantire equilibrio economico finanziario praticando canoni tra gli 80 e i 100 euro mq/anno. Rimane poco presidiata una fetta di domanda che richiede canoni più bassi. Sempre più strategica una politica che favorisca housing sociale in affitto

A tenere desta l’attenzione sulle politiche abitative di Milano, far sì che non tradisca il suo nome “Mediolanum”, ovvero la città di mezzo, ci sono un gruppo di player che operano nel mercato dell’Ers (Edilizia residenziale sociale) e che, come ha ricordato Alessandro Maggioni, presidente di Confcooperative Habitat in occasione della presentazione dello studio curato da Nomisma con il Comune di Milano “Milano Inclusiva. La produzione di case in locazione a costi accessibili”, vogliono giocare un ruolo di perno, consapevoli della la necessità di interpretare il mercato dell’affitto sostenibile e, avviare così, un processo di formazione di rete che favorisca la nascita di iniziative di settore.

Lo studio, illustrato nel corso di una conferenza stampa da Elena Molignani di Nomisma, è stato promosso da CdO Forum Edilizia, Confcooperative, Legacoop, Fondazione Welfare Ambrosiano, Redi sgr Fondazione Housing sociale, con il sostegno di Fondazione Cariplo, Fondazione Ceur e la Ringhiera.

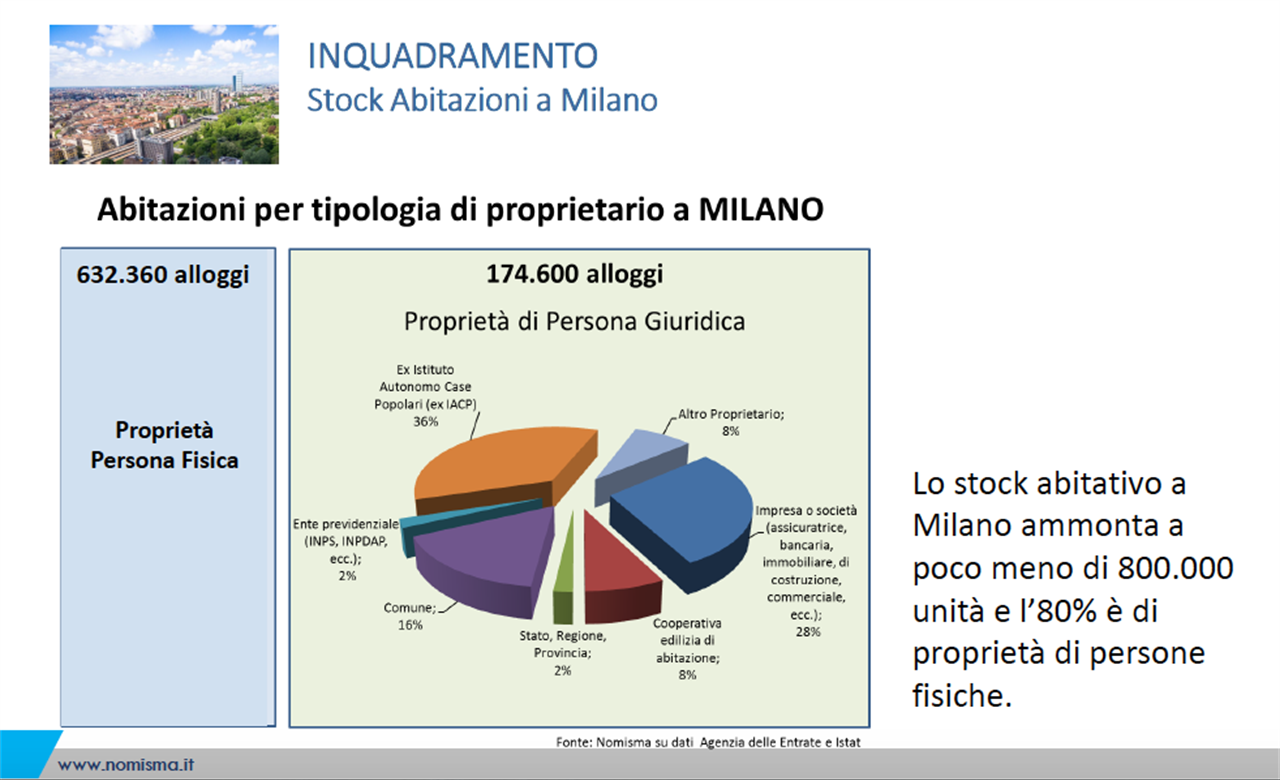

La Fotografia dell’edilizia residenziale sociale (Ers)

La città di Milano dispone di poco meno di 800mila alloggi, l’80% dei quali è di proprietà di persone fisiche. Ciò si traduce in un patrimonio abitativo perlopiù frazionato tra piccoli proprietari.

Considerando il segmento Ers convenzionata nel periodo 2010-2019 si nota come le convenzioni stipulate abbiano generato una nuova offerta nella città di Milano pari a 6.284 alloggi e a 2.178 posti letto per studenti universitari. Dei 6.284 nuovi alloggi di edilizia abitativa convenzionata censiti, 2.192 alloggi sono destinati alla locazione (35% del totale).

La componente delle residenze convenzionate per studenti universitari ha generato 2.178 posti letto. L’offerta complessiva presente in città (12.500 posti letto in strutture istituzionali), risponde al 15% del fabbisogno espresso dagli studenti fuori sede che frequentano le 7 Università di Milano. La quota convenzionata in questi ultimi 10 anni rappresenta il 17,4% dei posti letto disponibili in città degli studentati convenzionati.

Il segmento dell’edilizia abitativa convenzionata ha prodotto 630 nuove abitazioni/anno che corrispondono al 33% dei permessi di costruzione di nuove abitazioni in città. Per singolo titolo abitativo convenzionato si realizzano in media 110 alloggi, a fronte dei 54 alloggi in media sul mercato delle nuove costruzioni, per una superficie utile media di 70 mq per alloggio. Le nuove abitazioni sono distribuite su tutto il territorio comunale con una maggiore concentrazione nei Municipi 8 e 9.

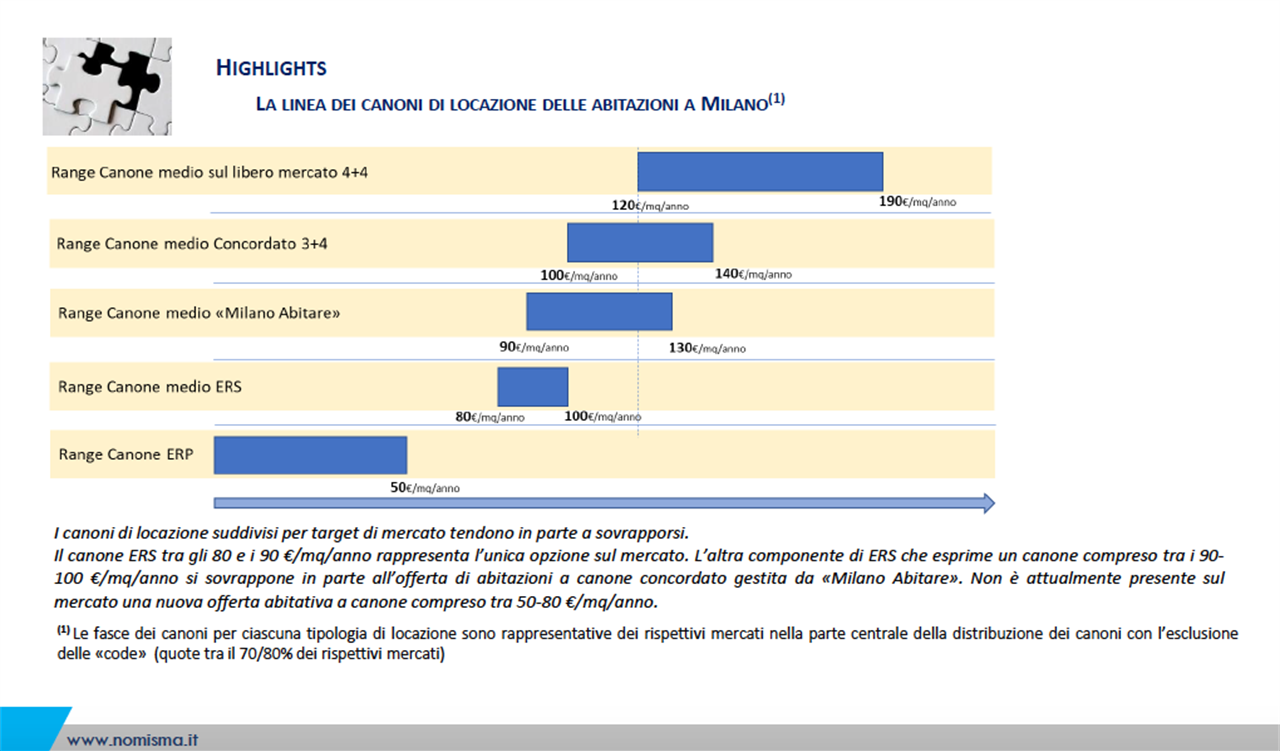

Per quanto riguarda il mercato dell’edilizia residenziale convenzionata dalla fotografia di Nomisma emerge come i canoni medi di locazione praticati sono compresi tra gli 80-100 €/mq/anno (Iva compresa) e, se arredati, tra i 110-120 €/mq/anno (sempre Iva compresa).

A parte alcuni casi che il dato medio non può rappresentare, non è attualmente presente sul mercato una nuova offerta abitativa a canone compreso tra 50-80 €/mq/anno.

La fascia d’età intestataria del contratto è concentrata con maggior frequenza tra i 35 e i 44 anni. I canoni medi praticati per l’alloggio studenti sono compresi tra i 320 €/mese in camera doppia e 550 €/mese in camera singola.

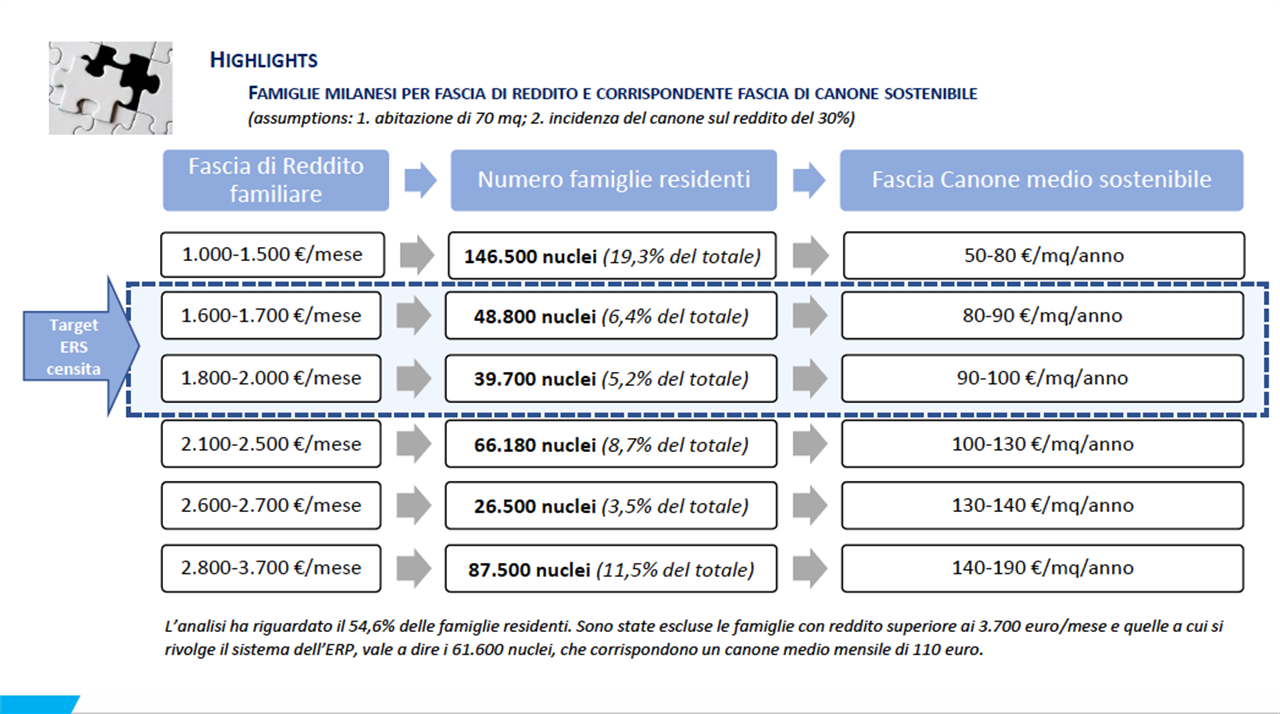

Per stimare la domanda potenziale sostenibile si è partiti dall’assunto di dover corrispondere un canone di locazione per un’abitazione di 70mq e che l’incidenza del canone sul reddito non debba superare il 30%. Ad esito di questa simulazione il target della domanda potenziale sostenibile per fascia di reddito cui si rivolge l’Ers censita è composto da 88.500 nuclei familiari (vale a dire il 6,4% delle famiglie residenti indipendentemente dalla loro condizione abitativa) che detengono un reddito medio mensile compreso tra 1.600-2.000 euro. A rimanere esclusa dal mercato è una componente importante della domanda, vale a dire i 146.500 nuclei che sono nelle condizioni reddituali per sostenere un canone compreso tra i 50-80 €/mq/anno. «Non c’è offerta», ha commentato Molignani, «ma la domanda è ben presente».

Alla presentazione della ricerca sono intervenuti gli assessori del Comune di Milano Pierfrancesco Maran (Urbanistica, Verde e Agricoltura) e Gabriele Rabaiotti (Politiche sociali e abitative). Da parte sua Maran al di là dell’osservare come la fotografia mostri una Milano in cui le proprietà siano frammentate ha ricordato come fino a un anno fa il panorama milanese fosse caratterizzato dall’aumento esponenziale degli affitti brevi. «I dati dimostrano che occorre aumentare la quota di edilizia convenzionata rivolta all’affitto» ha aggiunto ricordando come le nuove politiche dell’abitare debbano uscire dai confini del comune per coinvolgere la prima fascia della città metropolitana, ma ha concluso «il pubblico non si può sostituire al mercato, a Milano non può funzionare». Da parte sua l’assessore Rabaiotti ha ricordato la necessità di non leggere la fotografia fatta da Nomisma come un’istantanea valida per i prossimi 15 anni: «La città sta cambiando pelle e la pandemia sta accelerando tutto. Diventa sempre più strategico costruire una politica che favorisca la realizzazione di case in affitto». Una politica ha continuato Rabaiotti che «va costruita dal basso puntando a una connessione tra pubblico e privato». Per l’assessore inoltre bisogna uscire da una dicotomia negativa che rischia di fare di Milano «una città di case senza abitanti e di abitanti senza case».

Quali le azioni da intraprendere? Dall’analisi è emerso come l’Ers rappresenti un unico contenitore i cui attori interpretano e intercettano fasce deboli di domanda abitativa presenti sul mercato e riunisce un ecosistema di professionisti del mondo della cooperazione, del privato e del privato sociale. E che quindi occorra consolidare le relazioni tra i protagonisti del mercato raccontando alla città che attraverso un nuovo tipo di imprenditoria sociale, che fa da cerniera con il pubblico, si può cercare di interpretare e colmare il gap tra domanda e offerta di servizi abitativi. «Occorre lavorare su politiche di sistema» ha ricordato Giordana Ferri, direttore della Fondazione Housing sociale, ricordando la recente nascita del Comitato nazionale dell’Housing Sociale (ne avevamo parlato qui) «uno strumento che va usato e Milano può essere un laboratorio per valorizzare i partenariati pubblico/privato».

Occorre, infatti, realizzare una piattaforma per rendere il mercato trasparente, liquido ed efficiente facilitando l’incontro tra offerta e domanda e riducendo il più possibile le barriere all’ingresso.

Per poter dare risposta alla domanda che si colloca nella fascia di canone 50-€/mq/anno non si può prescindere da forme di agevolazione pubblica facendo ricorso alla leva urbanistica, fiscale e finanziaria. «Quello attuale» ha ricordato Guido Bardelli, presidente CdO «è un percorso, l’inizio di un lavoro che non parte da zero».

In apertura foto da Pixabay

Cosa fa VITA?

Da 30 anni VITA è la testata di riferimento dell’innovazione sociale, dell’attivismo civico e del Terzo settore. Siamo un’impresa sociale senza scopo di lucro: raccontiamo storie, promuoviamo campagne, interpelliamo le imprese, la politica e le istituzioni per promuovere i valori dell’interesse generale e del bene comune. Se riusciamo a farlo è grazie a chi decide di sostenerci.