Stili di vita

Viviamo tempi turbolenti e il mood degli italiani vira al pessimismo

Presentato il Rapporto Coop 2025 sui consumi e gli stili di vita di oggi e di domani. All’anteprima digitale sono intervenuti Maura Latini, presidente Coop Italia; Domenico Brisigotti, Dg di Coop Italia e il presidente di Ancc-Coop Ernesto Delle Rive. Per metà del Paese l'idea di un conflitto è ora una possibilità. Ma la guerra è anche commerciale, mentre l’Ai viene vista come una potenzialità. Cambia il modo di acquistare e il cibo è sempre più legato a salute e wellness

Il futuro non è più una dimensione certa. È questa una delle prime considerazioni che Albino Russo, direttore generale di Ancc Coop ha condiviso con i partecipanti alla presentazione del Rapporto Coop 2025 su “Consumi e stili degli italiani di oggi e di domani”. Un rapporto da cui è emerso come quello che stiamo vivendo sia il tempo dell’incertezza.

Il contesto internazionale

Se fino al 2019 il nostro mondo aveva regole chiare e una direzione definita, nonostante l’11 settembre e la crisi del 2008, dopo la Pandemia, l’invasione dell’Ucraina, il 7 ottobre e la guerra a Gaza «gli elementi di alterazione si sono moltiplicati».

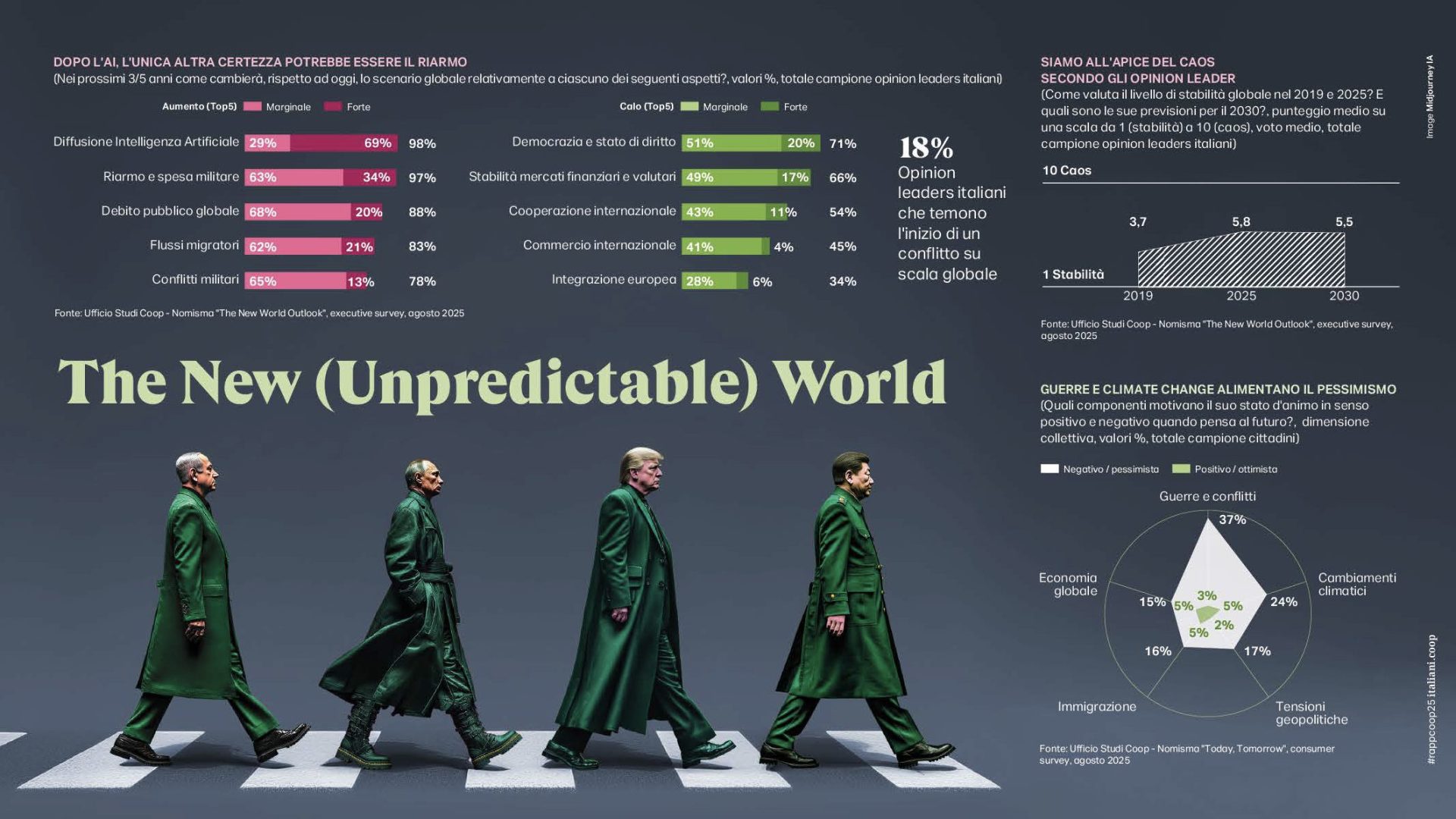

Il conflitto è diventato la modalità prioritaria di risoluzione delle controversie internazionali; aumentano le guerre e la spesa militare (2,7 trilioni di dollari nel 2024, il 17% in più rispetto al 2022) si chiudono le frontiere e cambiano i rapporti di forza tra le potenze. Uno scenario che non sembra peraltro arretrare, tanto che il 78% degli opinion leaders del Rapporto Coop prevede un aumento dei conflitti militari nei prossimi 3/5 anni e il 18% teme l’inizio di un conflitto su scala globale.

La stessa logica del conflitto dalla geopolitica si estende alle relazioni commerciali che con il Liberation Day sembrano segnare il declino della globalizzazione (la metà delle imprese esportatrici prevede un calo dei flussi commerciali nel 2025) e dei suoi effetti propulsivi sulla crescita mondiale. Malgrado le ambizioni di supremazia dell’amministrazione Trump in discussione appare soprattutto la leadership degli Usa, a partire dal soft power culturale e dalla centralità negli scambi internazionali.

Cresce invece la forza economica e culturale delle potenze asiatiche e del Sud del mondo che oggi per la prima volta si pongono in netta contrapposizione all’Occidente (nel 2025 la Cina viaggia su un tasso di crescita annuo del Pil intorno al +5%, l’India supera il +6% a fronte di un ben più modesto +1,9% degli Usa e +1% dell’Ue).

Un ruolo cruciale lo gioca la tecnologia soprattutto l’Ai. Il prossimo avvento dei robot umanoidi potrà portare gli stessi effetti rivoluzionari nell’economia reale, dal manifatturiero ai servizi alla persona, a partire dal retail. E anche qui, ha ricordato Russo «la Cina occupa un posto in prima linea sia come numero di brevetti sia per l’economicità delle proposte: un umanoide con funzionalità avanzate per uso domestico e servizi personali costerà in previsione da qui a due anni meno di un’utilitaria (15mila dollari)».

Due i quesiti che emergono a livello globale: finisce il secolo americano? Per gli opinion leader sentiti per il rapporto non tutto è perduto per gli Usa, anche se il 78% pensa che il dollaro non rimarrà l’unica valuta dominante.

L’Europa e l’Italia

In questa nuova età del caos, l’Europa gioca di rimessa. A dispetto del suo indubbio peso economico (genera un quarto del Pil globale) l’Ue resta ostaggio della sua governance incompiuta, «una comunità di persone e stati condannati all’irrilevanza», ha chiosato il dg di Ancc Coop.

Paradossalmente proprio quando la strisciante disillusione nei confronti delle istituzioni europee (la fiducia dei cittadini nell’Ue passa dal 31% del 2012 al ben più solido 52% di oggi) non genera più approcci nazionalisti e la gran parte degli opinion leaders intervistati nella survey rappresenta la necessità di un approccio finalmente federale: lo sviluppo di una difesa comune ad esempio (è favorevole l’86% del campione), l’unificazione del sistema fiscale (78%) e l’emissione di titoli di debito pubblico europeo (75%).

La crescita? Quasi ferma

Un secondo paradosso lo vive l’Italia, a dispetto di una stabilità politica e sociale che oggi la caratterizza positivamente nel confronto europeo, dal punto di vista economico il nostro Paese sembra aver definitivamente esaurito l’abbrivio della crescita record del periodo post pandemico. Così, le stime dei previsori macroeconomici individuano per il biennio 2025-2026 una crescita su base annua del Pil di mezzo punto percentuale, mentre le previsioni degli opinion leaders intervistati sono ancora più pessimistiche (+0,1% nel 2026).

L’economia italiana torna al male antico di una produttività declinante. A fronte di un’occupazione in crescita (sono 840.000 i nuovi occupati), fa difetto all’Italia la produttività per ora lavorata che è prevista in decrescita fino al -1,4% in maniera opposta rispetto al resto d’Europa. Segno evidente dell’assenza nell’economia nazionale dei settori ad alto valore aggiunto e di conseguenza di un lavoro poco qualificato e meno pagato.

Per rincorrere l’inflazione si lavora di più. Il nostro, osserva ancora Russo è il Paese che «difende il livello reddituale mandando a lavorare i figli, lavorando più ore». Il sistema Italia recupera il livello complessivo dei redditi delle famiglie solo in virtù del totale delle ore lavorate (2,3 miliardi in più di ore lavorate nel corso degli ultimi 5 anni).

L’ombra del domani

Rispetto al 2022 cresce il timore (dal 20% al 39%), prende quota l’inquietudine (dal 24% al 37%) e l’allerta (dal 16% al 25%), mentre si riducono repentinamente serenità (dal 34% al 24%) e fiducia (dal 27% al 24%).

Nel mindset degli italiani restano le difficoltà quotidiane e la voglia di maggiori redditi, ma nell’immaginario collettivo è soprattutto la guerra a segnare la più ampia discontinuità.

«Una buona metà dei nostri connazionali ha iniziato a accettare la possibilità di un conflitto armato», si è osservato e non stupisce che tra i diversi obiettivi di sostenibilità si affermino prioritariamente istanze di pace e diritti civili (64% degli intervistati) e quelle relative ad una maggiore attenzione e cura delle persone attraverso il contrasto alla fame e alla povertà e alle differenze e violenze di genere (lo chiede il 55%) anche sopravanzando la garanzia per tutti di un lavoro dignitoso e della riduzione delle disuguaglianze (62%) e gli stessi temi ambientali e del cambiamento climatico.

Siano di fronte a un ripensamento degli stili di vita? Gli italiani si autorappresentano guidati da valori di onestà (50%), rispetto (46%) e invece ormai molto meno interessati alla ricchezza (10%), successo sociale e carriera (ex-equo al 7%), forse anche perché oramai ritenuti indisponibili.

Dopo anni di spinta laicista riemerge dunque l’importanza della religione nel nostro Paese più che nel resto d’Europa (superiamo anche la cattolicissima Spagna) e più in generale il ricorso a percorsi di spiritualità; ammette di averli intrapresi o di avere intenzione di farlo il 45% degli italiani, soprattutto uomini e under 35.

L’immaginario collettivo si nutre anche di riferimenti nostalgici ai decenni precedenti. Il 54% della Generazione Z dichiara che potendo scegliere avrebbe preferito nascere all’epoca dei propri genitori. Un tuffo nel passato che consola, tanto che 7 italiani su 10 pensano che un tempo il mondo fosse un posto migliore.

Il tempo del deconsumismo

E i consumi? Se è vero che nel 2024 la spesa complessiva delle famiglie italiane è cresciuta del +0,5% rispetto a cinque anni fa, oltre la metà è assorbita dalle spese obbligate (abitazione, utenze, trasporti e cibo) e non si discostano da queste voci le intenzioni di acquisto per i prossimi 12-18 mesi.

Il risparmio persiste come driver primario per il 42% degli italiani, ma a essere messa in discussione è l’essenza stessa della società dei consumi, pare oramai arrivato il tempo del deconsumismo.

«La società dei consumi sembra in declino», commenta Russo. «Oggi spendere è più una fatica che un piacere. Mentre paradossalmente la classe media rinuncia agli acquisti le élite restano nel mondo del consumismo di lusso che rugguisce».

Meglio l’Ai dei social

Gli italiani sono più confidenti che in passato nei confronti dell’Ai. Sembrano infatti preferirla ai social media nell’utilizzo del loro tempo quotidiano e, guardando al futuro, la immaginano come una valida alleata nella quotidianità: il 45% utilizzerebbe un’AI evoluta e robotica per compiere le pulizie di casa, il 25% gli affiderebbe l’assistenza degli anziani, il 24% la guida di un veicolo e la preparazione dei pasti. A metà, insomma, tra l’amica del cuore, un maggiordomo o una badante.

Il cibo è un’araba fenice

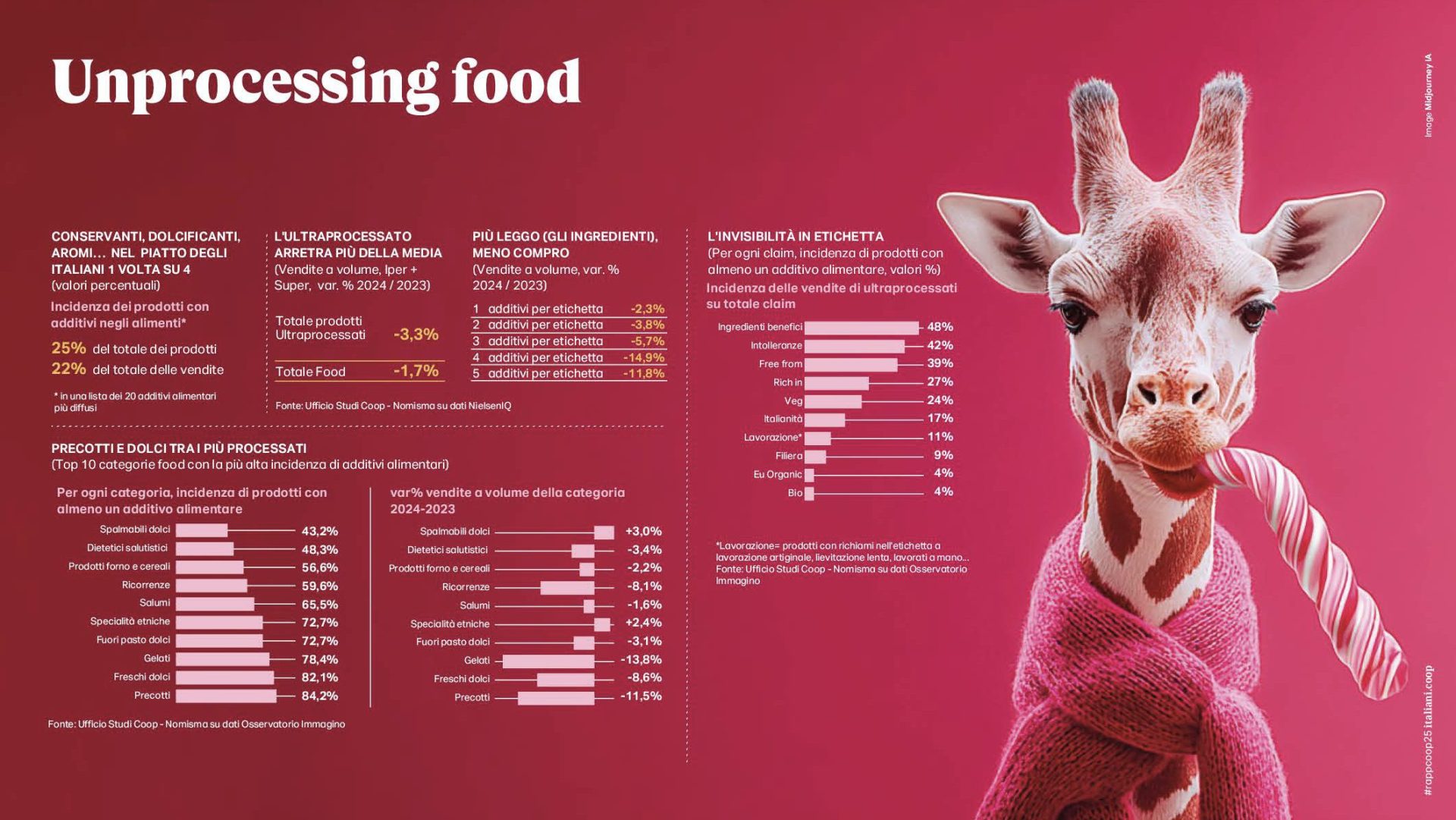

In un momento di convulsi cambiamenti, muta ancora (ma resta privilegiato) il rapporto degli italiani con il cibo. Rispetto al 2022 gli italiani che si identificano con un’identità alimentare ancorata esclusivamente alla tradizione scendono dal 34% al 22%, mentre cresce la percentuale di chi autodefinisce il proprio stile associandolo esclusivamente a abitudini alimentari innovative (dal 23% al 31%) o mixa tradizione e innovazione (dal 30% al 38%).

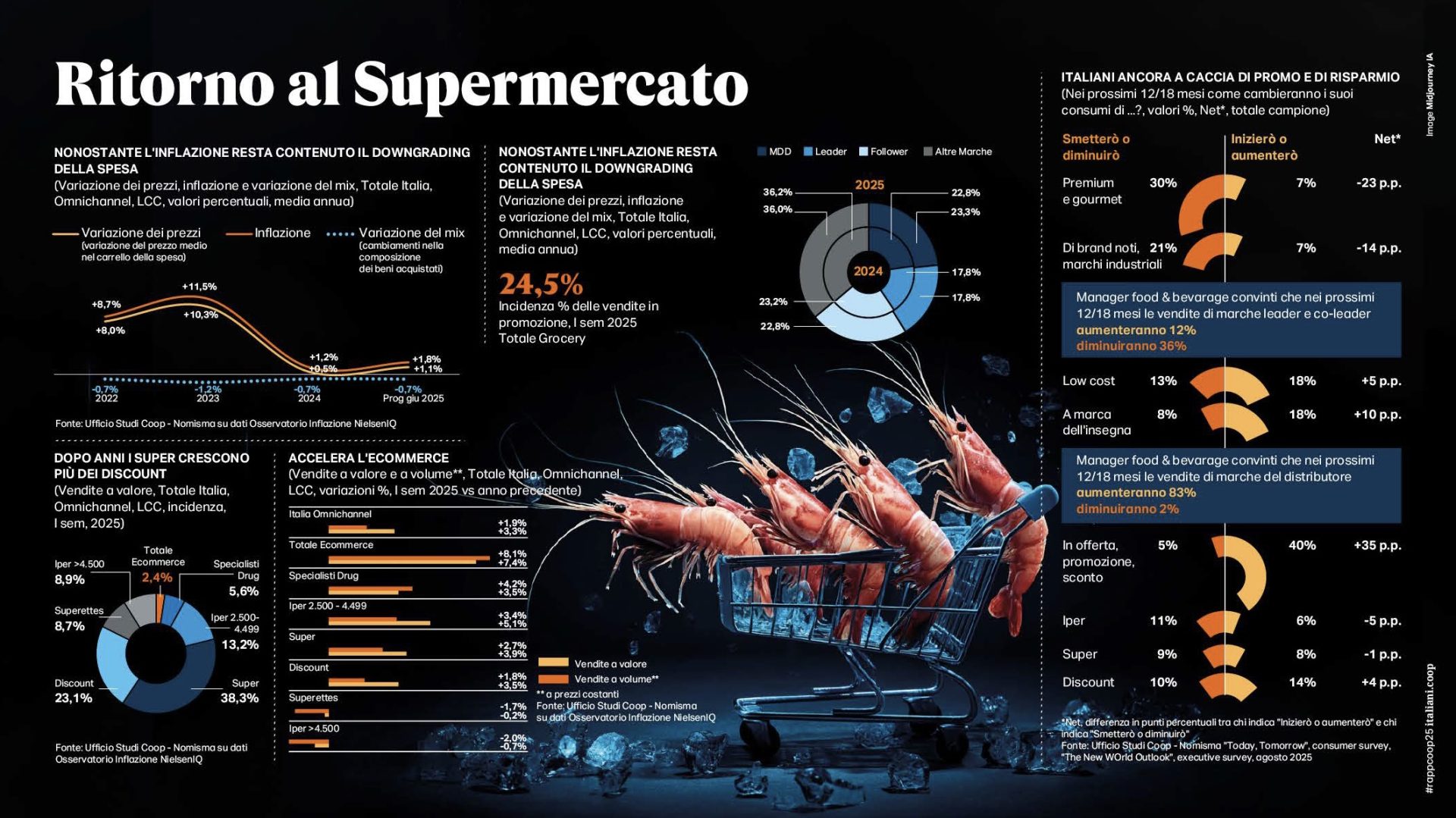

Calano i ristoranti e cresce il carrello

Nei primi 6 mesi del 2025 la spesa reale per la ristorazione fuori casa cala di un -2,2% e un italiano su 3 vi rinuncerà ulteriormente nei mesi a venire. Si registra una ripresa importante nei carrelli della spesa; le vendite a valore e a volume nella grande distribuzione crescono rispettivamente di un +3,8% e di un +2% nei primi sei mesi dell’anno. A fare da traino frutta e verdura e altri comparti del fresco; gli italiani sembrano non poter rinunciare più ad un cibo salutare e 7 su 10 dichiarano di leggere abitualmente le etichette nutrizionali dei prodotti che acquistano.

I carrelli si riempiono così di frutta esotica, latte fermentato, pane, yogurt, olio, meno zucchero, meno sale, meno carboidrati e sono i cibi ultraprocessati a perdere appeal; più compaiono additivi in etichetta e più diminuiscono le vendite. In questo trend accelera anche il biologico con una crescita delle vendite a valore molto importante anche nel sud d’Italia; sono poi 8,4 milioni gli italiani che nei prossimi mesi aumenteranno questi acquisti.

Dieta e svolta salutista

La svolta salutista inoltre non può non comprendere anche il no-alcohol che avanza, soprattutto fra i giovani: 15,4 milioni di italiani preferiscono una bevanda analcolica anche quando possono scegliere.

Perfetto controaltare di questi comportamenti è il fatto che il cibo ha acquisito nella percezione corrente e maggioritaria una funzione di alleato della salute da perseguire ad ogni costo; la longevità si conquista a tavola, certo, ma non si disdegna nemmeno l’utilizzo di farmaci ad hoc.

Il 16% degli italiani ha già utilizzato o sarebbero interessati a provare farmaci per il diabete che hanno anche un impatto diretto sul metabolismo e dunque tengono il peso sotto controllo. Ogni grammo conta e il controllo peso che quasi 1 italiano su 4 fa almeno una volta a settimana può spiegare il vero e proprio boom di vendite delle bilance sia per la persona che per gli alimenti.

Il mantra del perdere peso spiega anche l’altra grande passione degli italiani ovvero la dieta iperproteica che già coinvolge il 17% della popolazione, con le vendite dei sostitutivi vegetali della carne che nell’ultimo anno crescono del +20,9% (10 volte di più delle carni stesse), seguite da uova (+7,8%) e legumi (+5,0%).

Seppure l’inflazione alimentare sia meno alta nel nostro Paese che nel resto d’Europa (nei primi sette mesi del 2025 la crescita è stata del +3,1% su base annua e del +29,1% rispetto al 2019 a fronte di una media Ue rispettivamente del +3,3% e del +38,5%), le persistenti difficoltà reddituali degli italiani fanno sì che resti alta anche a tavola la ricerca del risparmio e di soluzioni di maggiore convenienza.

Più supermercati che discount

Questa ricerca sembra rivolgersi però in minor misura all’utilizzo del discount che nel primo semestre 2025 registra una crescita a volume del +1,8%, ma piuttosto agli scaffati dei supermercati che mettono a segno un +2,7% dove gli italiani prediligono i prodotti in promozione e quelli a marchio del distributore.

Il 40% degli italiani inizierà o aumenterà l’acquisto di prodotti alimentari in offerta/promozione (mentre solo il 5% smetterà o diminuirà); il 18% acquisterà più prodotti a marca del distributore, più del doppio rispetto a quelli che aumenteranno l’acquisto di marchi industriali (9%).

Per stare al passo con queste evoluzioni, la grande distribuzione italiana dovrà affrontare (e vincere) la sfida del futuro che, secondo le opinioni dei manager food & beverage della survey, passa in larga parte dall’innovazione di prodotto e di processo (lo dice il 53%) ma include anche adeguate politiche per il personale (36%), aperura a partnership strategiche e contempla inevitabilmente l’Ai a cui viene attribuito un 20% di potenziale di produttività nell’arco dei prossimi 10 anni. La sfida è solo agli inizi.

Le voci di Coop

Intervenendo alla presentazione Maura Latini, presidente Coop Italia ha ricordato come nel rapporto dello scorso anno per la prima volta era apparsa la parola guerra, mentre quest’anno «siamo ben oltre». E ha osservato che i dati presentato invitano a «un’opportuna riflessione e al tempo stesso ci impongono di non perdere di vista la rotta che nell’ultimo anno abbiamo intrapreso. Gli italiani ritratti dal Rapporto sono persone consapevoli, leggono le etichette, vogliono esercitare con le loro azioni una difesa dell’ambiente e lottano contro il cambiamento climatico. Credo che siano per queste componenti molto in linea con la nostra policy: una forte e diffusa marca Coop che oramai copre segmenti consueti e innovativi con prezzi accessibili per tutti, un’importante presenza di Marche Leader e una politica per i prodotti locali specifica nei territori, ampia per ciascuna nostra cooperativa».

Latini ha concluso: «E proprio grazie alla nostra offerta che non arretra di un passo rispetto ai valori che storicamente la caratterizzano, siamo fiduciosi, benché viviamo in tempi difficili e oscuri, di poter continuare a essere un punto di riferimento fondamentale non solo in ambito economico, ma come soggetto sociale e collettivo».

Il direttore generale Coop, Domenico Brisigotti ragionando sulla necessità di dare risposte alla debolezza della domanda, dovuta anche all’impatto dell’inflazione ha osservato che «la debolezza della domanda è un fatto reale e sembra destinata a intensificarsi, con un comportamento di acquisto sempre più orientato alla ricerca di risparmio nella spesa quotidiana. Per affrontare questo scenario, riteniamo di dover continuare e rafforzare il piano avviato quest’anno, che si concentra da un lato sulla convenienza della nostra marca privata disponibile in ogni segmento dell’offerta e dall’altro su un sistema di promozioni e comunicazione volto a valorizzare la generale proposta di tutela del potere d’acquisto delle famiglie da parte di Coop».

Ha poi aggiunto che la scelta fatta «sta dando ottimi risultati e intendiamo rafforzarla. La risposta dei consumatori è positiva: le vendite di Coop crescono più del mercato (un +0,8% rispetto alla media del retail) ed è migliorato anche il giudizio che i consumatori, oltre che i nostri soci, hanno della nostra offerta e del nostro posizionamento. Conferme che ci spronano a migliorare su questa strada: sia sul fronte dell’offerta al consumatore sia sul fronte della relazione con il mondo dei nostri fornitori».

Ha infine preso la parola Ernesto Dalle Rive presidente dell’Associazione Nazionale Cooperative di Consumatori – Ancc-Coop che ha ricordato come da sempre punti a essere «un valore aggiunto per le comunità che l’accolgono». Di fronte a quanto emerso dal rapporto sulla fragilità economica di molti italiani ha detto: «Come Coop affrontiamo queste emergenze con una strategia di efficientamento che sta prendendo forza nelle nostre cooperative e nei consorzi nazionali e che ci permetterà di liberare ulteriori risorse a vantaggio dei soci e consumatori».

Dalle Rive ha aggiunto: «Guardiamo con attenzione alle modifiche in corso dei comportamenti di acquisto e come datori di lavoro siamo disponibili a ragionare sulle modalità e sulla qualità della nostra offerta occupazionale che già vede a favore dei nostri dipendenti importanti misure previste dalle politiche di welfare e che si pone l’obiettivo di conciliare sempre di più tempi di vita e tempi di lavoro».

Nell’immagine in apertura un momento della presentazione del Rapporto Coop – foto dell’autrice

Vuoi accedere all'archivio di VITA?

Con un abbonamento annuale potrai sfogliare più di 50 numeri del nostro magazine, da gennaio 2020 ad oggi: ogni numero una storia sempre attuale. Oltre a tutti i contenuti extra come le newsletter tematiche, i podcast, le infografiche e gli approfondimenti.